Goldman Sachs restablece el objetivo de precio de las acciones de AMD para el resto de 2026

Cubrí la actualización de AMD por parte de Wells Fargo a principios de julio, argumentando específicamente que la narrativa de las CPU para servidores estaba siendo subestimada en comparación con la narrativa de las GPU. El 5 de julio, Goldman Sachs, con 57 años de historia, también hizo el mismo argumento con más fuerza y con cifras más elevadas.

El analista de Goldman Sachs, James Schneider, elevó el objetivo de precio a 12 meses de la firma para Advanced Micro Devices (AMD), manteniendo una calificación de Compra, según la nota de la firma compartida con TheStreet. La actualización representa un aumento del 42 % en el objetivo de precio de una acción que ya ha subido un 157,77 % desde el comienzo del año, hasta la fecha de este escrito.

AMD cerró el 6 de julio a 552,05 $, con un alza del 6,61 % en la sesión, con una capitalización de mercado de 900 mil millones de dólares, según Yahoo Finance. El objetivo de 640 $ implica aproximadamente un 16 % adicional de potencial alcista desde ese cierre.

Schneider ocupa el puesto 289 de 12.355 analistas de Wall Street en TipRanks, con una tasa de éxito del 64 %. Una vez más, su recomendación no es una persecución de impulso, sino una tesis estructural sobre lo que la Inteligencia Artificial (IA) agente significa para la demanda de CPU.

Lea también: Historia de AMD: Cronología y datos

Goldman Sachs eleva el objetivo de precio de la acción de AMD de 450 $ a 640 $

El analista de Goldman Sachs, James Schneider, elevó el objetivo de precio de la firma para 2026 de Advanced Micro Devices (AMD) a 640 $ desde 450 $ el 5 de julio, manteniendo una calificación de Compra, según la nota de la firma. ¿Por qué? La tesis de la CPU de IA agente.

La actualización, según la nota, depende específicamente de la creciente demanda de CPU de alto rendimiento impulsada por el cambio hacia cargas de trabajo de IA agente. Ese enfoque es importante porque refleja exactamente lo que el analista de Wells Fargo, Aaron Rakers, argumentó en mi cobertura anterior: la historia trata sobre las CPU, no solo sobre las GPU.

Relacionado: Analista principal reajusta fuertemente el objetivo de precio de la acción de AMD

La lógica es realmente sencilla. El entrenamiento de modelos de IA requiere un uso intensivo de GPU. La inferencia de IA, donde los modelos desplegados responden a consultas del mundo real, requiere una combinación más amplia de CPU y GPU.

La IA agente, donde múltiples sistemas de IA actúan de forma autónoma para completar tareas de varios pasos, requiere una capacidad de computación de propósito general significativa junto con aceleradores especializados. Cada paso hacia arriba en la pila de implementación de IA aumenta la demanda de CPU en relación con las GPU, y los procesadores EPYC de AMD son los ganadores en cuota de mercado en ese segmento.

Otras calificaciones de analistas sobre el objetivo de precio de la acción de AMD

- El máximo de Cantor Fitzgerald en la calle de 700 $ está por encima de la mayoría de sus pares. Cantor elevó su objetivo de 500 $ a 700 $

- UBS mantiene un objetivo de 670 $

- Wells Fargo se sitúa en 615 $

- Bank of America en 500 $

- Citi, con una calificación Neutral, fue elevada a 460 $

Fuente: TheStreet

El rango de 460 $ a 700 $ refleja un desacuerdo genuino sobre hasta dónde llega el aumento de la producción de CPU y con qué rapidez se escalan las implementaciones de IA agente. Goldman está posicionándose hacia el extremo superior de ese rango.

Los resultados más recientes de AMD muestran la evidencia de CPU y centro de datos

Los resultados del primer trimestre de 2026 de AMD, reportados el 5 de mayo, proporcionan la base fundamental para la convicción de Goldman.

- Los ingresos totales alcanzaron los 10.300 millones de dólares, un aumento del 38 % interanual (YOY).

- Los ingresos del segmento de Centro de Datos fueron de 5.800 millones de dólares, un aumento del 57 % interanual, impulsados por la fuerte demanda de procesadores EPYC y el continuo aumento de la producción de GPU Instinct.

- El BPA no GAAP fue de 1,37 $, con un flujo de caja libre trimestral récord.

"Estamos viendo un fuerte impulso ya que la inferencia y la IA agente impulsan una mayor demanda de CPU de alto rendimiento y aceleradores", dijo la presidenta y CEO de AMD, la Dra. Lisa Su, en el comunicado de resultados.

"La participación de los clientes en torno a la serie MI450 y Helios se está fortaleciendo, con las previsiones de los principales clientes superando nuestras expectativas iniciales".

Para el segundo trimestre de 2026, AMD proyectó ingresos de aproximadamente 11.200 millones de dólares, un aumento de aproximadamente el 46 % interanual, con un margen bruto no GAAP de aproximadamente el 56 %, según las perspectivas de la compañía.

Más sobre AMD:

- La CEO de AMD, Lisa Su, lanza un mensaje poco común sobre carreras en IA

- Bank of America reajusta el objetivo de precio de la acción de AMD

- La CEO de AMD realiza un movimiento audaz para impulsar la IA en un mercado clave

- Las recompras de acciones de AMD explicadas: Historia, equilibrio y perspectivas

Se estima que los resultados del segundo trimestre se publicarán el 4 de agosto. Ese paso secuencial de 10.300 millones de dólares a 11.200 millones de dólares será el primer trimestre en el que el aumento de la producción de EPYC Venice de 2 nm comenzará a contribuir significativamente. La industria de semiconductores en general también entra en la temporada de resultados con un fuerte impulso.

Según el informe Earnings Insight de FactSet del 2 de julio de 2026, se proyecta que la industria de Semiconductores y Equipos para Semiconductores entregará un crecimiento de ganancias interanual del 131 % en el segundo trimestre, convirtiéndose en el mayor impulsor del crecimiento esperado del 63,3 % en las ganancias del sector de Tecnología de la Información.

FactSet también señaló que la industria de semiconductores tiene uno de los números más altos de empresas que emiten orientaciones positivas de BPA antes de los resultados, subrayando la mejora de las perspectivas del sector

Meta anunció planes para desplegar hasta seis gigavatios de GPU AMD Instinct y será un cliente principal para las CPU EPYC Venice de 6ª generación.

Meta anunció planes para desplegar hasta seis gigavatios de GPU AMD Instinct y será un cliente principal para las CPU EPYC Venice de 6ª generación.

ROBYN BECK/AFP vía Getty Images

Los compromisos de los hiperescaladores que dan validación comercial a la tesis de Goldman

Lo que hace que la actualización de Goldman sea estructuralmente creíble en lugar de aspiracional es la base de clientes ya comprometida con la hoja de ruta de CPU de AMD.

Meta anunció planes para desplegar hasta 6 gigavatios de GPU AMD Instinct y será un cliente principal para las CPU EPYC Venice de 6ª generación, según los anuncios de AMD. AWS, Google Cloud, Microsoft Azure y Tencent han ampliado las instancias en la nube impulsadas por EPYC, informa AMD.

Lea también: Historia de la división de acciones de AMD (& perspectivas) explicada

AMD y TCS están co-desarrollando infraestructura de IA a escala de rack basada en Helios para IA empresarial y soberana en India, mientras que Samsung está colaborando en el suministro de HBM4 para la plataforma de GPU de próxima generación de AMD.

La CPU EPYC Venice comenzó el aumento de la producción a finales de mayo, con un escalado de volumen esperado durante la segunda mitad de 2026, y AMD señaló que más clientes están validando Venice que cualquier generación anterior de EPYC. La plataforma sucesora Verano tiene como objetivo 2027, centrándose en el rendimiento de IA por dólar por vatio.

Lea también: Advanced Micro Devices Inc. Últimas noticias e historias

TheStreet señaló que en el último trimestre, AMD aumentó su estimación del mercado total direccionable para CPU de servidores a 120 mil millones de dólares para 2030. Wells Fargo modela 25 mil millones de dólares en ingresos de CPU de servidor de AMD para 2028. El objetivo de 640 $ de Goldman se basa en la convicción de que el mercado aún está infravalorando las implicaciones de esa captura de TAM para las ganancias a largo plazo de AMD.

Mi interpretación, consistente con lo que escribí la semana pasada sobre la actualización de Wells Fargo, es que la historia de las GPU ha capturado la atención del mercado mientras que la historia de las CPU ha estado haciendo su propio trabajo en silencio.

Goldman está haciendo la misma apuesta que hizo Rakers, solo que más fuerte. Ambos dicen lo mismo. Que el motor de crecimiento más importante de AMD en los próximos dos años no es la GPU Instinct. Es la CPU de servidor EPYC.

Relacionado: Goldman Sachs da la espalda a una importante acción de semiconductores

También te puede interesar

El oro cae mientras las renovadas tensiones entre EE. UU. e Irán reavivan las apuestas por una subida de tipos de la Fed, con el acta del FOMC en el punto de mira

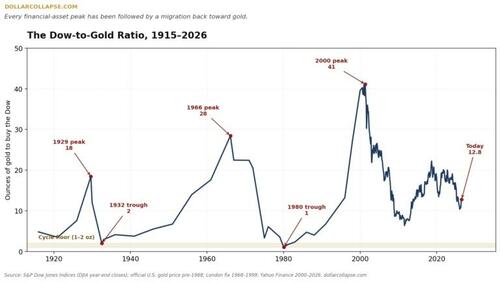

La Gran Migración: Lo que nos dice la relación Dow-Oro

NASA Acaba de Lanzar Cuatro Astronautas a la Luna — Esto Es Lo Que Significa para las Acciones Espaciales