Salesforce frente a ServiceNow: Una recompra acciones, la otra compra empresas

La publicación Salesforce vs ServiceNow: Una recompra Acciones, la otra compra Empresas apareció primero en 24/7 Wall St..

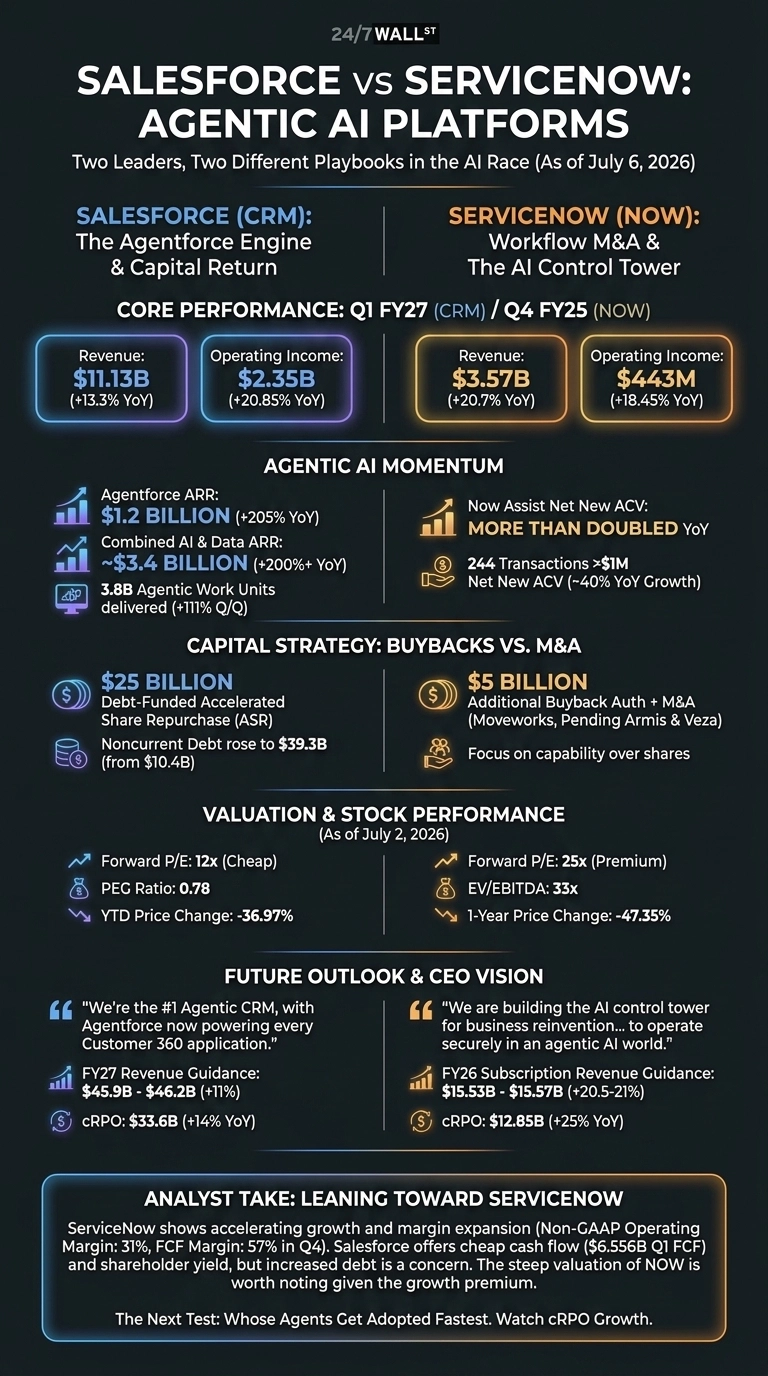

Salesforce (NYSE:CRM) y ServiceNow (NYSE:NOW) acaban de presentar resultados que han redefinido el debate sobre la IA empresarial. Salesforce registró ingresos de 11.130 millones de dólares en el primer trimestre del año fiscal 27 el 27 de mayo de 2026, apoyándose en Agentforce y una masiva recompra de acciones.

ServiceNow cerró el año fiscal 25 el 28 de enero de 2026 con ingresos en el cuarto trimestre de 3.568 millones de dólares y una oleada de adquisiciones centradas en la seguridad. Dos plataformas de IA, dos estrategias muy diferentes.

Agentforce impulsa a Salesforce. Las fusiones y adquisiciones de flujos de trabajo impulsan a ServiceNow.

Salesforce está monetizando los agentes más rápido de lo que la mayoría de los escépticos esperaban. El ARR de Agentforce alcanzó los 1.200 millones de dólares, un aumento del 205 % interanual, y el ARR combinado de IA más datos llegó a casi 3.400 millones de dólares. Los clientes procesaron 3.800 millones de Unidades de Trabajo Agéntico, con más del 50 % de las reservas de Agentforce y Data 360 procedentes de cuentas existentes. Esto es una señal saludable de que Customer 360 sigue siendo fiel.

ServiceNow está jugando a un juego más amplio. El nuevo ACV neto de Now Assist se más que duplicó interanualmente, y la plataforma cerró 244 transacciones superiores a 1 millón de dólares en nuevo ACV neto.

El CEO Bill McDermott definió la misión sin rodeos: “Estamos construyendo la torre de control de IA para la reinversión empresarial, para que las empresas puedan operar de forma segura en un mundo de IA agéntica”. El cierre de Moveworks, junto con los acuerdos pendientes para Armis y Veza, llevan a ServiceNow más profundamente hacia la seguridad y la identidad.

24/7 Wall St.

24/7 Wall St.

| Impulsor Empresarial | Salesforce | ServiceNow |

| Motor de Crecimiento | Agentforce + Data 360 | Now Assist + F&A de flujos de trabajo |

| Crecimiento de Ingresos | 13,3 % interanual | 20,66 % interanual |

| Estrategia de Capital | ASR de 25.000 M$ financiada con deuda | Recompra de 5.000 M$ + adquisiciones |

Una recompra Acciones. La otra compra Empresas.

Salesforce está defendiendo su núcleo con una valla muy costosa. La recompra acelerada de acciones por valor de 25.000 millones de dólares redujo las acciones diluidas de 970 millones a 871 millones, pero la deuda no corriente saltó de 10.400 millones a 39.300 millones de dólares.

Benioff lo llamó “un trimestre excepcional”, pero los inversores no están convencidos: CRM ha caído un 36,97 % desde principios de año. ServiceNow está gastando en capacidad en lugar de en acciones, y ha sangrado más, cayendo un 47,35 % en el último año.

La valoración refleja la tensión. CRM cotiza con un P/E futuro de 12x y un PEG de 0,779. NOW cotiza con un P/E futuro de 25x y un EV/EBITDA de 33x. Se paga una prima por la tasa de crecimiento.

La siguiente prueba es ver cuyos agentes se adoptan más rápido

Estaré atento al cRPO. Salesforce proyectó ingresos para el AF27 entre 45.900 y 46.200 millones de dólares, con un cRPO de 33.600 millones de dólares, un aumento del 14 %.

ServiceNow proyectó ingresos por suscripción para el AF26 entre 15.530 y 15.570 millones de dólares, con un crecimiento del cRPO del 22,5 %. Si el lenguaje de “CRM impulsado por IA” de McDermott se traduce en victorias reales frente a Customer 360, la brecha de crecimiento se amplía. Reddit ya huele la pelea: un hilo de inversión viral presentó la compra de Informatica por parte de Salesforce como prueba de que la disrupción es real.

Por qué me inclino por ServiceNow, pero solo ligeramente

Si buscas flujo de caja barato y una historia de rendimiento para el accionista, Salesforce encaja. Un PEG inferior a 0,8 y 6.556 millones de dólares en flujo de caja libre en el primer trimestre son difíciles de ignorar, y el dividendo trimestral de 0,42 $ añade un suelo. Mi hesitación es la deuda: apalancarse para comprar tus propias acciones mientras un competidor apunta a tus clientes es una movimiento defensivo disfrazado de confianza.

Me inclino por ServiceNow durante los próximos 18 meses porque el crecimiento se acelera mientras los márgenes se expanden. El margen operativo no GAAP alcanzó el 31 %, el margen de FCF llegó al 57 % en el cuarto trimestre, y los acuerdos con Armis y Veza dan a la plataforma algo de lo que carece Salesforce: una capa de seguridad creíble para los flujos de trabajo agénticos.

La valoración es elevada, lo cual vale la pena señalar dada la prima de crecimiento. Si las reservas de Agentforce se desaceleran el próximo trimestre, revisaré toda la tesis.

Actúa ahora: el analista que predijo NVIDIA en 2010 acaba de nombrar sus 10 principales acciones de IA — y Salesforce no hizo el corte. Obtén los nombres GRATIS hoy.

La publicación Salesforce vs ServiceNow: Una recompra Acciones, la otra compra Empresas apareció primero en 24/7 Wall St..

También te puede interesar

XRP Ledger alcanza 1 millón de pagos con IA mientras t54.ai, respaldada por Ripple, lanza su hub

Maximalista de Bitcoin advierte que el fracaso de BIP-110 podría significar el fin del dinero sin permiso

Desastre en desarrollo en DC mientras el agua se vuelve marrón en el parque 'completamente renovado' de Trump