Must Read

پس از نزدیک به نه سال ریاست رامون مونزون بر بورس محلی، سرمایهگذاران حق دارند بپرسند که آیا مشکلات PSE صرفاً ساختاری است یا اینکه رهبریپس از نزدیک به نه سال ریاست رامون مونزون بر بورس محلی، سرمایهگذاران حق دارند بپرسند که آیا مشکلات PSE صرفاً ساختاری است یا اینکه رهبری

[نقطه دید] سالهای مونزون در PSE: تعمیر لولهکشی در حالی که خانه میسوزد

برای ارائه بازخورد یا طرح هرگونه نگرانی درباره این محتوا، لطفاً با ما از طریق crypto.news@mexc.com تماس بگیرید.

بورس اوراق بهادار فیلیپین نزدیک به یک دهه است که اصلاح پشت اصلاح را تصویب میکند، اما بازار همچنان یکی از ضعیفترین عملکردها را در منطقه دارد. با این حال، سؤال سختتر بیپاسخ مانده است: آیا محصولات جدید راهحل هستند، یا صرفاً حواسپرتی از مشکلات عمیقتر اعتماد، مشارکت، و ارتباط بازار؟

بورس اوراق بهادار فیلیپین (PSE) یک بسته اصلاحی رونمایی کرده که هدف آن بهبود چارچوب صندوقهای قابل معامله در بورس (ETF) کشور از طریق کاهش الزامات سرمایه، مجوز دادن به ETFهای با مدیریت فعال، گسترش مشارکت، و سادهسازی فرایند عرضه محصولات توسط شرکتهای سرمایهگذاری به بازار است.

آیا این مدرن به نظر میرسد؟ آیا شبیه نوآوریای است که یک بازار سهام در حال تقلا باید آن را بپذیرد؟ مشکل اینجاست که این همان داستانی است که سرمایهگذاران داخلی و خارجی پس از نزدیک به یک دهه رهبری رامون مونزون بارها و بارها شنیدهاند.

هر از گاهی نوعی گشایش پیش میآید. روز دوشنبه، سهام جهانی با کاهش قیمت نفت رشد کرد. جهش ۳۰۰ امتیازی PSE بیشک توسط گاوهای بازار جشن گرفته خواهد شد. اما سودها نه از اصلاحات برج PSE، بلکه از رویدادهای در حال وقوع در واشنگتن و تهران ناشی شد. این رشد سهام به دنبال اخبار مربوط به پیشرفت احتمالی در مذاکرات صلح آمریکا و ایران بود.

بیشک کاهش تنشهای ژئوپلیتیکی بود که اشتهای ریسک را تقویت کرد، اما یک بورس اوراق بهادار در نهایت نه با رالی یک روزه، بلکه با عملکردش در مقابل همتایان در طول زمان سنجیده میشود — معیاری که تصویر چندان درخشانی از دوران مونزون ارائه میدهد.

اصلاحات بیثمر

هر چند سال یکبار، اصلاح جدیدی مطرح میشود. محصولات جدید. قوانین جدید. مشاورههای جدید. چارچوبهای جدید. نقشهراههای جدید. با این حال، تابلوی امتیازات کماکان بدون تغییر باقی میماند.

PSE همچنان گرفتار کمبود نقدینگی مزمن، کاهش ارتباط، افت مشارکت خارجی، و خط لولهای از پذیرش در بورس است که در هر جای دیگری در جنوبشرق آسیا کمخون تلقی میشد.

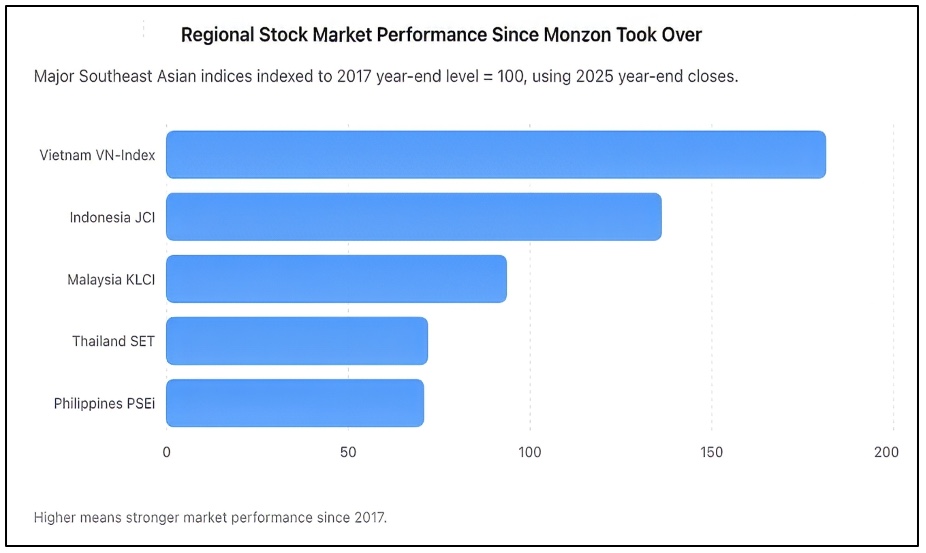

همانطور که در بالا نشان داده شده، از ۱۳۹۶ تا ۱۴۰۴، شاخص PSEi بر اساس مقیاس شاخصسازیشده به ۷۰.۷ کاهش یافت، تقریباً همان نتیجه ضعیف تایلند، در حالی که ویتنام تقریباً دو برابر شد و اندونزی رشد قویای داشت. شاخص PSEi در پایان سال ۱۴۰۴ در ۶,۰۵۲.۹۲ بسته شد، در حالی که JCI اندونزی در ۸,۶۴۶.۹۴، VN-Index ویتنام در ۱,۷۸۴.۴۹، SET تایلند در ۱,۲۵۹.۶۷، و KLCI مالزی در ۱,۶۸۰.۱۱ بسته شدند.

در یک نقطه، سرمایهگذاران باید از قانع شدن به وعدهها دست بردارند و به آنچه باید دریافت کنند نگاه کنند. وقتی مونزون در سال ۱۳۹۶ رهبری PSE را بر عهده گرفت، خوشبینی زیادی وجود داشت. شاخص معیار تازه از ۸,۵۰۰ عبور کرده بود. فیلیپین به عنوان یکی از داستانهای رشد نوظهور آسیا معرفی میشد. جمعیتشناسی، مصرف، و حوالهها در حال رشد بودند و سودآوری شرکتها در حال افزایش. انتظار این بود که با رشد اقتصادی، بازار سهام هم به طور طبیعی عمیقتر شود. در عوض، عکس آن اتفاق افتاد.

مشکلات PSEi

نزدیک به یک دهه بعد، شاخص PSE با وجود سالها رشد اقتصادی، همچنان بسیار پایینتر از اوجهای قبلی خود قرار دارد. در حالی که بازارهای همسایه جدید سرمایه جذب کرده و سرمایهگذاران را به خود کشیدهاند، فیلیپین به تدریج موقعیت خود را از دست داده است.

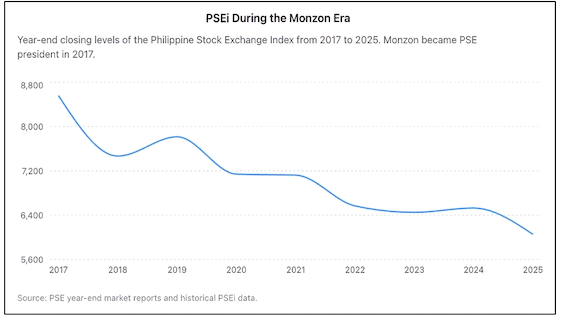

نزدیک به یک دهه اصلاحات، اما بازار سهام فیلیپین در پایان سال ۱۴۰۴ تقریباً ۳۰٪ پایینتر از جایی بود که رامون مونزون مدیریت بورس را تحویل گرفت، همانطور که در نمودار بالا نشان داده شده است.

بلومبرگ پیش از این بازار فیلیپین را به عنوان بدترین عملکرد در میان بازارهای سهام بزرگ در دهه گذشته توصیف کرده بود، تمایزی تحقیرآمیز برای کشوری که سالها خود را به عنوان یکی از امیدبخشترین مقاصد سرمایهگذاری آسیا معرفی کرده بود. شرایط جهانی همه زوال را توجیه نمیکند. هر بازاری با پاندمی روبرو شد. هر بازاری با تورم، شوکهای ژئوپلیتیکی، و نرخ بهره بالاتر روبرو شد. اما بسیاری سریعتر بازیابی کردند و قویتر بیرون آمدند. فیلیپین اینگونه نشد. شواهد در همه جا قابل مشاهده است.

سرمایهگذاران خارجی به فروشندگان خالص ثابت تبدیل شدهاند. معاملات روزانه حداقل است و به تعداد کمی از سهام بلوچیپ وابسته است. بسیاری از شرکتهای پذیرفتهشده تنها به صورت پراکنده معامله میشوند. چندین شرکت به طور کامل تصمیم به حذف از فهرست گرفتهاند، زیرا دریافتند هزینه عمومی ماندن از سودش بیشتر است. تنها دو شرکت در سال ۱۴۰۴ عرضه اولیه عمومی (IPO) را تکمیل کردند. اما این فقط برای کشوری با بیش از ۱۱۰ میلیون نفر ناامیدکننده نیست. این یک اتهام به ناتوانی بازار در جذب ناشران جدید است.

حامیان مونزون به سلسلهای از اصلاحات جدید اجراشده در دوران تصدی او اشاره میکنند. انصافاً، موارد زیادی وجود دارد. بورس به دنبال خرید پلتفرم درآمد ثابت Product Disclosure Statement (PDS) رفت. صندوقهای سرمایهگذاری در املاک و مستغلات (REITs) را ترویج داد. گزارشدهی پایداری را پیش برد. زیرساخت معاملاتی را مدرن کرد. از وامدهی و استقراض اوراق بهادار حمایت کرد. از فروش استقراضی پشتیبانی کرد. مشارکت دیجیتال و سرمایهگذاری خردهفروشی را تشویق کرد.

مسئله این است که اصلاحات باید با نتایج سنجیده شوند، نه اظهارات. یک بورس اوراق بهادار دو وظیفه اساسی دارد. اول، باید شرکتها را قادر سازد به طور مؤثر سرمایه جمعآوری کنند. دوم، باید به سرمایهگذاران کمک کند سرمایه را با اطمینان به کار بگیرند. در هر دو معیار، PSE همچنان در حال دست و پنجه نرم کردن است.

آیا ETF پاسخ است؟

اینجاست که ابتکار ETF وارد میشود. با کاهش قابل توجه الزامات سرمایه، مجوز دادن به ETFهای با مدیریت فعال، و گسترش انواع نهادهایی که میتوانند محصولات را عرضه کنند، بورس هدف دارد ایجاد ETF را سادهتر کند.

این واقعاً یک اشتباه مفهومی نیست. بازارهای بالغ در سراسر جهان از صنایع پررونق ETF برخوردارند زیرا ETFها تنوع سبد سهام، کاهش هزینه، و دسترسی بیشتر را فراهم میکنند. با این حال، ETFها جایگزین یک بازار سهام سالم نمیشوند. در واقع ETFها معمولاً زمانی خوب عمل میکنند که بازارهای سرمایه پویا از قبل وجود داشته باشند. این دلیلی نیست که آن بازارها در ابتدا پویا شدند.

ایالات متحده به دلیل داشتن ETF به عمیقترین بازار سرمایه جهان تبدیل نشد. این ETFها را ساخت چون از قبل هزاران شرکت پذیرفتهشده، مشارکت نهادی عظیم، نقدینگی عمیق، و اعتماد قوی سرمایهگذاران داشت. همین را میتوان درباره بازارهایی مانند ژاپن، سنگاپور، استرالیا، و هنگکنگ گفت.

فیلیپین با چالشی بسیار اساسیتر روبروست. سرمایهگذاران به این دلیل از سهام فیلیپین اجتناب نمیکنند که ETFهای کافی وجود ندارد. آنها از سهام فیلیپین اجتناب میکنند زیرا ارزشگذاریها، نقدینگی، استانداردهای حاکمیتی، عمق بازار، و اعتماد بلندمدت را زیر سؤال میبرند.

عرضه ETFهای بیشتر در بازاری با نقدینگی کم این خطر را دارد که صرفاً پول موجود را در همان مجموعه کوچک از اوراق بهادار توزیع مجدد کند. به عبارت دیگر، ETFها ممکن است لولهکشی را بهبود بخشند، اما پایه را اصلاح نمیکنند.

سؤالات سختتر بیپاسخ ماندهاند. چرا فیلیپین به نسبت اندازه اقتصادیاش همچنان تعداد بسیار کمی عرضه اولیه عمومی (IPO) تولید میکند؟ چرا سرمایهگذاران خارجی همچنان فروشندگان مداوم هستند؟ چرا نقدینگی بازار همچنان به شدت در تعداد انگشتشماری از سهام متمرکز است؟ چرا بورس در پرورش خط لوله قویای از شرکتهای رشد متوسط شکست خورده است؟ چرا بسیاری از کارآفرینان همچنان سرمایه خصوصی را به بازارهای عمومی ترجیح میدهند؟

اینها سؤالاتی هستند که تعیین میکنند یک بورس اوراق بهادار موفق میشود یا شکست میخورد. واقعیت ناخوشایند این است که اعتماد — نه نوآوری در محصول — کمیابترین کالای بازار است. طنز ماجرا اینجاست که خود مونزون اذعان داشته که اعتماد مهمترین عنصر در هر بازار سرمایهای است. در این نکته، او کاملاً درست میگوید.

اما اعتماد را نمیتوان از طریق بخشنامهها قانونگذاری کرد. نمیتوان آن را از طریق محصولات جدید ساخت. نمیتوان آن را از طریق اطلاعیههای مطبوعاتی که بسته اصلاحی جدیدی را اعلام میکنند، بازگرداند. اعتماد از طریق عملکرد شایسته به دست میآید.

پاسخگویی در حاکمیت

پس از نزدیک به نه سال، سرمایهگذاران حق دارند بپرسند که آیا مشکلات PSE صرفاً ساختاری است یا اینکه رهبری هم باید مسئولیت را بپذیرد. یک مدیرعامل نمیتواند برای هر ابتکاری اعتبار بگیرد در حالی که هر نتیجه ناامیدکننده را به عوامل خارجی نسبت میدهد. رهبری در نهایت به معنای مسئولیتپذیری و پاسخگویی در همه امور برای نتایج است.

بنابراین پیشنهاد ETF، هر چقدر هم به خودی خود منطقی باشد، نباید یک نقطه عطف تلقی شود. این یک بهبود تدریجی است، نه یک انقلاب. ممکن است بازار را کمی کارآمدتر کند، اما مشکلات عمیقتری که بورس مدتهاست با آنها دست و پنجه نرم میکند را برطرف نخواهد کرد.

چالش پیش روی PSE کمبود ETF نیست. اعتماد، نقدینگی، مشارکت، و رشد اینجا غایب هستند. اما تا زمانی که به آن مسائل پرداخته نشود، هر اصلاح جدیدی احتمالاً نه به عنوان پیشرفت، بلکه به عنوان تلاشی دیگر برای تغییر چیدمان لولهکشی تلقی خواهد شد، حتی در حالی که خانه به دلیل پایهای متزلزل همچنان ساکنان خود را از دست میدهد. – Rappler.com

یادداشت تحقیقاتی Vantage Point: نمودارهای فوق توسط Vantage Point از دادههای بورس در دسترس عموم و گزارشهای پایان سال بازار تهیه شدهاند. این تحلیل عملکرد بورس اوراق بهادار فیلیپین در دوران تصدی رامون مونزون به عنوان رئیس و مدیرعامل را با استفاده از یک خط مبنای مشترک ۱۳۹۶ در مقابل همتایان منطقهای اندازهگیری میکند. منابع شامل گزارشهای رسمی PSE، سوابق تاریخی PSEi، و دادههای شاخص معیار منطقهای است.

برای مشاهده سایر مقالات Vantage Point اینجا کلیک کنید.

فرصت های بازار

قیمت لحظه ای Housecoin(HOUSE)

$0.0014733

$0.0014733$0.0014733

USD

نمودار قیمت لحظه ای Housecoin (HOUSE)

سلب مسئولیت: مطالب بازنشرشده در این وب سایت از منابع عمومی گردآوری شده اند و صرفاً به منظور اطلاع رسانی ارائه می شوند. این مطالب لزوماً بازتاب دهنده دیدگاه ها یا مواضع MEXC نیستند. کلیه حقوق مادی و معنوی آثار متعلق به نویسندگان اصلی است. در صورت مشاهده هرگونه محتوای ناقض حقوق اشخاص ثالث، لطفاً از طریق آدرس ایمیل crypto.news@mexc.com با ما تماس بگیرید تا مورد بررسی و حذف قرار گیرد.MEXC هیچ گونه تضمینی نسبت به دقت، جامعیت یا به روزبودن اطلاعات ارائه شده ندارد و مسئولیتی در قبال هرگونه اقدام یا تصمیم گیری مبتنی بر این اطلاعات نمی پذیرد. همچنین، محتوای منتشرشده نباید بهعنوان توصیه مالی، حقوقی یا حرفه ای تلقی شود و به منزله پیشنهاد یا تأیید رسمی از سوی MEXC نیست.

محتوای پیشنهادی

معاملهگران اختیار معامله ارز دیجیتال بیت کوین چشم به قیمت ۵۲ هزار دلار تا جولای دارند، در حالی که شرطبندیهای نزولی افزایش مییابد

بیت کوین پس از کاهش از سطح ۶۵,۰۰۰ دلار در ابتدای این هفته، در نزدیکی ۶۲,۵۰۰ دلار معامله میشود، زیرا بازارهای مشتقه تغییر محسوسی در احساسات در میان o

اشتراک

Hokanews2026/06/20 10:55

اگر ۴۵ ساله هستید و میخواهید درآمد از املاک داشته باشید، وظایف مالک را کنار بگذارید و VNQ بخرید

شما ایده مالکیت املاک و مستغلات را دوست دارید، اما ایده پاسخدادن به تماسهای لولهکشی ساعت ۰۲:۰۰ بامداد، دنبالکردن چکهای اجاره، یا از دستدادن پساندازهای پیشپرداخت خود را دوست ندارید

اشتراک

247 Wall St.2026/06/20 05:57

صحبتهای IPO کالشی نشان میدهد بازارهای پیشبینی وارد جریان اصلی والاستریت میشوند

گزارشها حاکی است که Kalshi مذاکرات اولیه عرضه اولیه سهام (IPO) را آغاز کرده، چرا که درآمد بازار پیشبینی به شدت افزایش یافته و این نشان میدهد که قراردادهای رویداد به سمت وال استریت در حرکت هستند.

اشتراک

NewsBTC2026/06/20 07:30