À lire absolument

La dégradation de la note MSCI de Jollibee officialise ce que les investisseurs avertis commençaient déjà à percevoir en coulisses : la situation financière de Jollibee est entrée dans une phase plus difficileLa dégradation de la note MSCI de Jollibee officialise ce que les investisseurs avertis commençaient déjà à percevoir en coulisses : la situation financière de Jollibee est entrée dans une phase plus difficile

[Vantage Point] Les mathématiques inconfortables derrière la rétrogradation de Jollibee par le MSCI

Pour tout commentaire ou toute question concernant ce contenu, veuillez nous contacter à l'adresse suivante : crypto.news@mexc.com

Le déclassement de Jollibee de l'MSCI Philippines Standard Index vers le segment des petites capitalisations est davantage un signal d'avertissement qu'un simple événement technique de marché. Il réduit la visibilité de l'action auprès des investisseurs institutionnels mondiaux et déclenche des réallocations de portefeuille. Derrière la marque emblématique et l'expansion internationale agressive se cache une réalité financière plus complexe : hausse des coûts de la dette, resserrement de la liquidité, obligations locatives croissantes, et un modèle économique de plus en plus dépendant d'une expansion continue pour maintenir l'élan de croissance.

Cette analyse forensique révèle comment cet empire philippin de la consommation, si cher au cœur de ses clients, a évolué d'une simple success-story de restauration rapide vers un roll-up mondial fortement endetté, désormais soumis à un examen financier et de marché bien plus rigoureux.

Le déclassement de Jollibee Foods Corporation de l'MSCI Philippines Standard Index vers le segment des petites capitalisations n'est pas qu'un simple ajustement de portefeuille embarrassant. C'est un événement forensique.

Les marchés ne déclassent pas les entreprises par nostalgie, par affection pour une marque ou par symbolisme national. Ils les déclassent sur la base de la liquidité, des dynamiques de valorisation, de la flexibilité du bilan et de la confiance institutionnelle — autant d'éléments qui s'éteignent progressivement.

Et derrière le visage souriant de Jollibee et son récit de croissance internationale ininterrompue, les états financiers ont désormais mis au jour une entreprise en proie à une phase bien plus préoccupante de son évolution.

Pour bien comprendre pourquoi c'est important, il faut d'abord saisir ce qu'est réellement le MSCI. Morgan Stanley Capital International, ou MSCI, a été fondé à la fin des années 1960 en tant qu'agence mondiale d'indexation boursière et d'analyse, dans le but d'aider les investisseurs institutionnels à mesurer et comparer les marchés à travers le monde.

Au fil du temps, MSCI est devenu l'un des gardiens les plus puissants du capital mondial. Aujourd'hui, des milliers de milliards de dollars gérés par des fonds de pension, des fonds souverains, des compagnies d'assurance et des fonds négociés en bourse (ETF) se réfèrent aux indices MSCI pour déterminer l'orientation des flux de capitaux.

En termes simples, le MSCI fait office de tableau de bord mondial pour les sociétés cotées en bourse. Les grands fonds d'investissement internationaux achètent ou détiennent souvent les actions d'une entreprise inscrite dans le principal indice MSCI.

Le MSCI compte deux grands indices nationaux. Il y a l'MSCI Philippines Standard Index et l'MSCI Philippines Universal Index. Il est important de les distinguer, car ils servent des objectifs différents dans l'investissement mondial.

Le Standard Index est la référence principale du MSCI pour les grandes et moyennes capitalisations philippines — il constitue en pratique la « scène principale » institutionnelle du pays, suivie par de nombreux fonds mondiaux de marchés émergents, des gestionnaires de fonds de pension et des véhicules d'investissement passifs.

Les 10 premières sociétés philippines cotées en bourse dans l'MSCI Philippines Standard Index (la référence principale grandes/moyennes capitalisations). Capture d'écran de l'MSCI Philippines Index

Les 10 premières sociétés philippines cotées en bourse dans l'MSCI Philippines Standard Index (la référence principale grandes/moyennes capitalisations). Capture d'écran de l'MSCI Philippines Index

L'inclusion signale qu'une action possède une capitalisation boursière, une liquidité et une pertinence institutionnelle suffisantes pour justifier une exposition significative des investisseurs mondiaux. Le retrait de cet indice de référence n'est donc pas purement cosmétique. Il peut déclencher des sorties automatiques de portefeuilles et réduire la visibilité de l'action auprès des investisseurs institutionnels étrangers.

L'Universal Index, en revanche, est un indice dérivé plus large, basé sur une stratégie qui intègre des superpositions supplémentaires de portefeuille et de type ESG. Bien qu'utile pour les fonds spécialisés, il ne possède pas le même pouvoir de signal que le Standard Index lui-même.

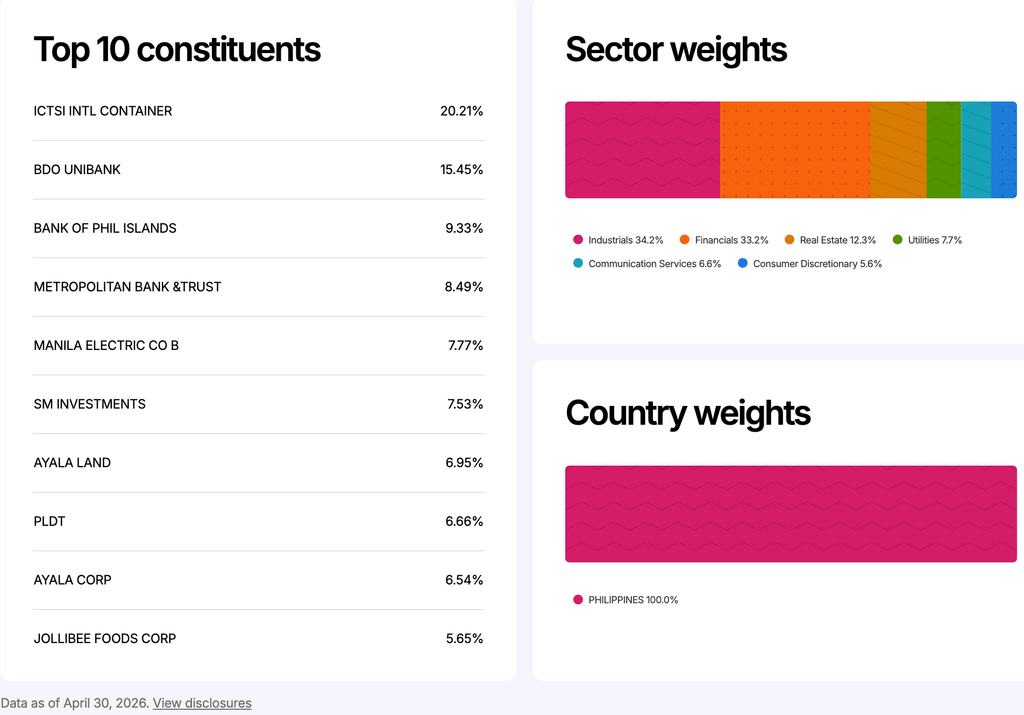

Ces graphiques tirés de l'MSCI Universal Philippine Index (au 30 avril 2026) montrent que Jollibee ne représente que 5,65 % de la pondération dans l'ETF MSCI Philippines. Ils démontrent que Jollibee est devenu une pondération institutionnelle plus faible par rapport à des noms comme ICTSI, BDO et BPI, ce qui indique que les fonds passifs mondiaux considèrent de plus en plus Jollibee comme moins central dans le récit des actions institutionnelles philippines. Capture d'écran de l'MSCI Universal Philippines Index

Ces graphiques tirés de l'MSCI Universal Philippine Index (au 30 avril 2026) montrent que Jollibee ne représente que 5,65 % de la pondération dans l'ETF MSCI Philippines. Ils démontrent que Jollibee est devenu une pondération institutionnelle plus faible par rapport à des noms comme ICTSI, BDO et BPI, ce qui indique que les fonds passifs mondiaux considèrent de plus en plus Jollibee comme moins central dans le récit des actions institutionnelles philippines. Capture d'écran de l'MSCI Universal Philippines Index

Cette distinction est importante dans le cas de Jollibee, car son déclassement était lié au principal MSCI Philippines Standard Index — la référence que les investisseurs mondiaux surveillent attentivement pour évaluer quelles entreprises philippines font encore partie du cœur de l'histoire des actions institutionnelles du pays.

Ce que cela signifie

Lorsqu'une entreprise est déclassée dans une catégorie inférieure, ces fonds réduisent automatiquement leur exposition ou en sortent complètement. C'est pourquoi le déclassement de Jollibee est important. Si cela ne signifie pas que l'entreprise s'effondre, l'incertitude augmente parmi les investisseurs mondiaux quant au maintien de Jollibee dans les actions de premier rang institutionnel du pays.

La raison s'explique par les données financières de l'entreprise. Jollibee n'est pas en difficulté financière. Elle a tout de même enregistré près de 305 milliards de pesos de chiffre d'affaires pour 2025, contre environ 270 milliards de pesos l'année précédente. Le résultat net attribuable aux actionnaires a légèrement progressé pour atteindre environ 10,9 milliards de pesos. Des millions de Philippins continuent de fréquenter les restaurants Jollibee, et la marque demeure l'une des franchises de consommation les plus solides du pays. Comprendre en profondeur les finances de Jollibee ne se limite pas aux revenus, mais porte aussi sur la qualité de la croissance et sur l'effort financier nécessaire pour la soutenir.

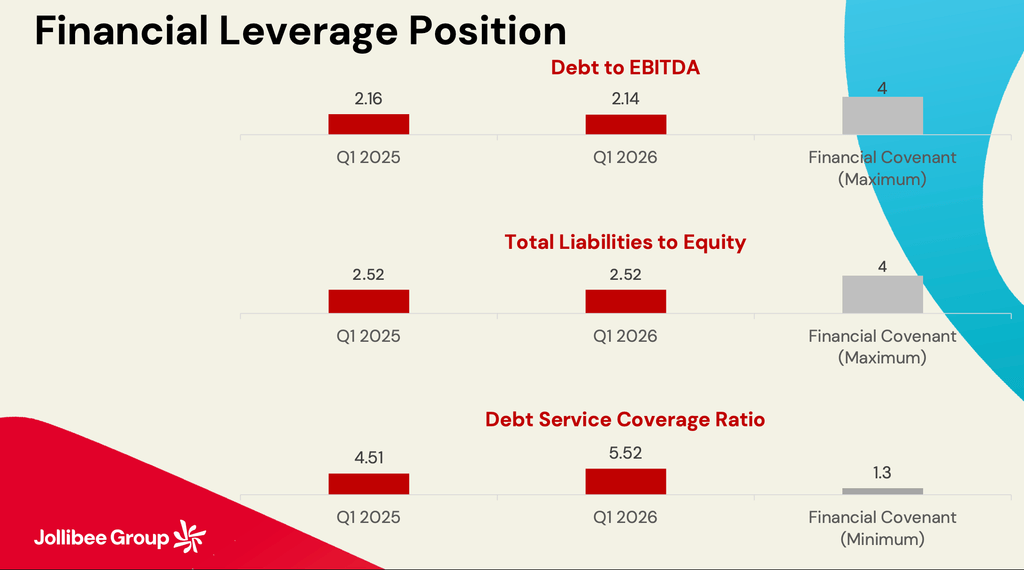

Cette diapositive sur les ratios de levier montre que le Groupe Jollibee reste confortablement dans les limites de ses engagements bancaires. Le ratio dette/EBITDA, d'environ 2,14x, reste en dessous du plafond conventionnel de 4,0x. La couverture du service de la dette à 5,52x est également bien au-dessus de l'exigence minimale de 1,3x. Cela signifie que les prêteurs ne considèrent pas encore Jollibee comme financièrement stressé. En fait, d'un point de vue purement bancaire, la société semble toujours solvable et en conformité. Image tirée de l'appel aux résultats du T1 2026 du Groupe Jollibee / 15 mai 2026

Cette diapositive sur les ratios de levier montre que le Groupe Jollibee reste confortablement dans les limites de ses engagements bancaires. Le ratio dette/EBITDA, d'environ 2,14x, reste en dessous du plafond conventionnel de 4,0x. La couverture du service de la dette à 5,52x est également bien au-dessus de l'exigence minimale de 1,3x. Cela signifie que les prêteurs ne considèrent pas encore Jollibee comme financièrement stressé. En fait, d'un point de vue purement bancaire, la société semble toujours solvable et en conformité. Image tirée de l'appel aux résultats du T1 2026 du Groupe Jollibee / 15 mai 2026

C'est là que la pression devient visible. Les charges d'intérêts ont bondi à environ 7,6 milliards de pesos contre 5,8 milliards de pesos en l'espace d'un an, progressant bien plus vite que les bénéfices réels. Cela compte parce que la hausse des coûts de financement réduit discrètement l'efficacité économique de l'expansion. Une entreprise peut continuer à ouvrir des restaurants et à afficher des revenus en hausse, tout en se resserrant financièrement en dessous de la surface.

Les dettes de Jollibee dépassent ses actifs

Les indicateurs de liquidité révèlent le même schéma. Les passifs courants dépassent désormais les actifs courants, faisant passer le ratio de liquidité générale de Jollibee en dessous de 1,0. En d'autres termes, les obligations à court terme sont désormais supérieures aux ressources à court terme immédiatement disponibles. Cela ne signifie pas que l'insolvabilité est imminente. Jollibee dispose toujours de solides relations bancaires, d'une envergure considérable et d'un flux de trésorerie opérationnel sain. Mais cela signifie que l'entreprise dépend de plus en plus d'une génération de trésorerie ininterrompue et de conditions de refinancement stables.

Le Groupe Jollibee est aujourd'hui une entreprise mondiale bien éloignée de la société traditionnelle que de nombreux investisseurs imaginent encore. Pendant des décennies, Jollibee a été considérée comme l'une des histoires les plus propres du capitalisme philippin : une chaîne de restauration rapide locale qui battait les géants mondiaux grâce à une combinaison de savoir-faire culturel et de rigueur opérationnelle.

Aujourd'hui, l'entreprise est devenue un centre multinational d'acquisitions, dépendant de ses marchés de la dette, de ses baux et d'une expansion perpétuelle pour continuer à progresser. Cette distinction modifie complètement son profil de risque financier.

Le flux de trésorerie opérationnel était solide, à environ 36,7 milliards de pesos. Les dépenses en capital, cependant, ont dépassé un budget de 15 milliards de pesos, tandis que les baux absorbaient près de 12 milliards de pesos. Les paiements d'intérêts, les dividendes, les obligations de refinancement et les coûts liés aux acquisitions ont encore réduit la liquidité. C'est probablement ce que la plupart des investisseurs particuliers négligent : être rentable sur le papier n'est pas la même chose que de générer des liquidités disponibles.

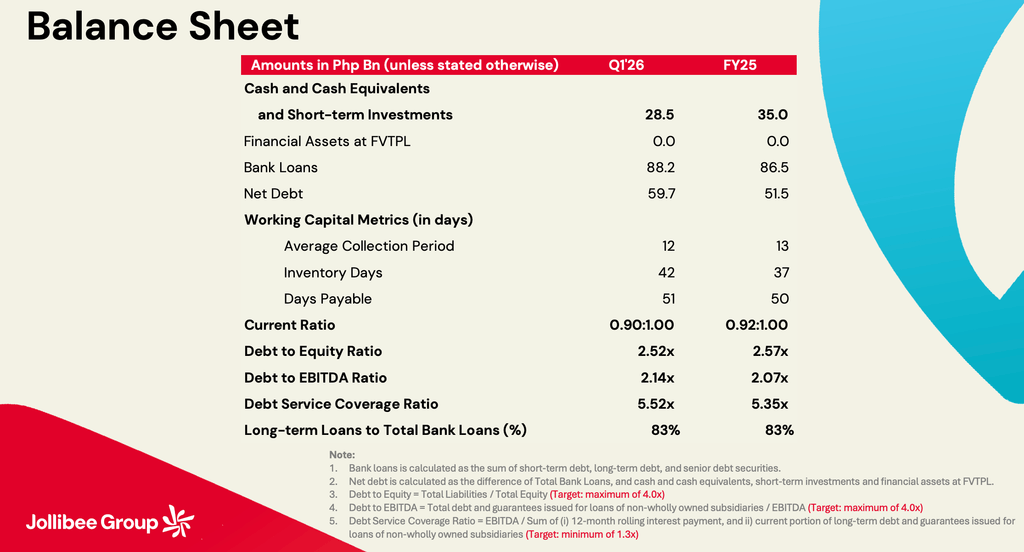

Plusieurs indicateurs ressortent de ce bilan : Les liquidités et les placements à court terme sont passés de ₱35 milliards à ₱28,5 milliards ; La dette nette a augmenté de ₱51,5 milliards à ₱59,7 milliards ; Les emprunts bancaires ont progressé de ₱86,5 milliards à ₱88,2 milliards ; Les jours de stock sont passés de 37 à 42 jours. Le ratio de liquidité générale s'est affaibli, passant de 0,92x à 0,90x. Aucun de ces indicateurs ne signale une crise. Mais collectivement, ils montrent une entreprise qui consomme de plus en plus de liquidités tandis que les obligations de dette continuent de grimper. Image tirée de l'appel aux résultats du T1 2026 du Groupe Jollibee / 15 mai 2026

Plusieurs indicateurs ressortent de ce bilan : Les liquidités et les placements à court terme sont passés de ₱35 milliards à ₱28,5 milliards ; La dette nette a augmenté de ₱51,5 milliards à ₱59,7 milliards ; Les emprunts bancaires ont progressé de ₱86,5 milliards à ₱88,2 milliards ; Les jours de stock sont passés de 37 à 42 jours. Le ratio de liquidité générale s'est affaibli, passant de 0,92x à 0,90x. Aucun de ces indicateurs ne signale une crise. Mais collectivement, ils montrent une entreprise qui consomme de plus en plus de liquidités tandis que les obligations de dette continuent de grimper. Image tirée de l'appel aux résultats du T1 2026 du Groupe Jollibee / 15 mai 2026

Trop de cuisiniers gâtent la sauce

Une entreprise peut annoncer des milliards de bénéfices tout en opérant sous une pression financière croissante, car trop de parties sont en concurrence pour le même flux de trésorerie. Dans le cas de Jollibee, les créanciers exigent le service de la dette, les propriétaires réclament des loyers, les actionnaires attendent des dividendes, et l'expansion mondiale nécessite de nouveaux capitaux d'investissement.

L'augmentation du goodwill et des actifs incorporels doit également être examinée attentivement. Des années d'acquisitions ont poussé le goodwill et les marques vers des niveaux approchant l'échelle des capitaux propres des actionnaires eux-mêmes.

Le goodwill est, bien entendu, une déclaration comptable d'optimisme — le prix que la direction paie en prime pour les fortes attentes vis-à-vis de l'entreprise, animée par la conviction que toute activité acquise apportera de solides bénéfices futurs et une valeur durable.

Tant que ces acquisitions continuent de bien se porter, la stratégie porte ses fruits. Mais plus le goodwill devient important par rapport aux capitaux propres, plus le bilan est vulnérable si la croissance ralentit ou si les opérations étrangères déçoivent.

C'est précisément pour cette raison que le déclassement MSCI ne doit pas être traité comme une correction technique ponctuelle. Il a officialisé ce que les investisseurs avertis commençaient déjà à percevoir en coulisses : la situation financière de Jollibee est entrée dans une période plus difficile où la croissance seule ne suffit plus.

Les investisseurs veulent un flux de trésorerie disponible plus solide, une meilleure liquidité et plus de stabilité dans le bilan. Les marchés de capitaux fonctionnent avec des mathématiques, non avec de l'amour. Les investisseurs accordent plus d'importance aux chiffres concrets qu'à la fidélité à la marque. Ces mêmes mathématiques se demandent désormais si l'empire mondial de Jollibee peut continuer à croître sans élargir l'architecture financière qui le sous-tend. – Rappler.com

Cliquez ici pour accéder à d'autres articles Vantage Point.

Opportunité de marché

Cours MATH(MATH)

$0.03147

$0.03147$0.03147

USD

Graphique du prix de MATH (MATH) en temps réel

Clause de non-responsabilité : les articles republiés sur ce site proviennent de plateformes publiques et sont fournis à titre informatif uniquement. Ils ne reflètent pas nécessairement les opinions de MEXC. Tous les droits restent la propriété des auteurs d'origine. Si vous estimez qu'un contenu porte atteinte aux droits d'un tiers, veuillez contacter crypto.news@mexc.com pour demander sa suppression. MEXC ne garantit ni l'exactitude, ni l'exhaustivité, ni l'actualité des contenus, et décline toute responsabilité quant aux actions entreprises sur la base des informations fournies. Ces contenus ne constituent pas des conseils financiers, juridiques ou professionnels, et ne doivent pas être interprétés comme une recommandation ou une approbation de la part de MEXC.

Vous aimerez peut-être aussi

Le délégué Cardano change son vote en NON sur la proposition de trésorerie ADA de 62 M$

Un délégué Cardano avec 66,94 M ADA de pouvoir de vote passe à NON sur la proposition de trésorerie de 62 M ADA d'IO & Ensurable Systems. Un délégué Cardano contrôlant 66,94 millions

Partager

LiveBitcoinNews2026/05/23 19:45

Le ministre iranien des Affaires étrangères rencontre à nouveau le chef de l'armée pakistanaise, les divergences avec les États-Unis restent importantes

Le post Le ministre iranien des Affaires étrangères rencontre à nouveau le chef de l'armée pakistanaise, affirme que les divergences avec les États-Unis restent importantes est apparu sur BitcoinEthereumNews.com. Le ministre iranien des Affaires étrangères

Partager

BitcoinEthereumNews2026/05/23 20:21

Un OG d'Ethereum acquiert 3 942 ETH d'une valeur de 8,1 millions de dollars en 24 heures

Le post Ethereum OG Acquiert 3 942 ETH d'une Valeur de 8,1 Millions de Dollars en 24 Heures est apparu sur BitcoinEthereumNews.com. Ethereum OG Acquiert 3 942 ETH d'une Valeur de 8,1 Millions de Dollars en

Partager

BitcoinEthereumNews2026/05/23 20:30