L'offre obligataire de SpaceX attire 85 milliards de dollars de commandes pour une levée de 25 milliards de dollars

SpaceX vient de réaliser l'un des débuts les plus marquants sur le marché obligataire de ces dernières années, en lançant une émission obligataire de 25 milliards de dollars qui a attiré près de 85 milliards de dollars de souscriptions — un niveau de demande qui témoigne autant de la confiance des investisseurs dans l'empire rocket-to-IA d'Elon Musk que de l'ampleur des capitaux dont la société a désormais besoin pour réaliser ses ambitions.

Points clés

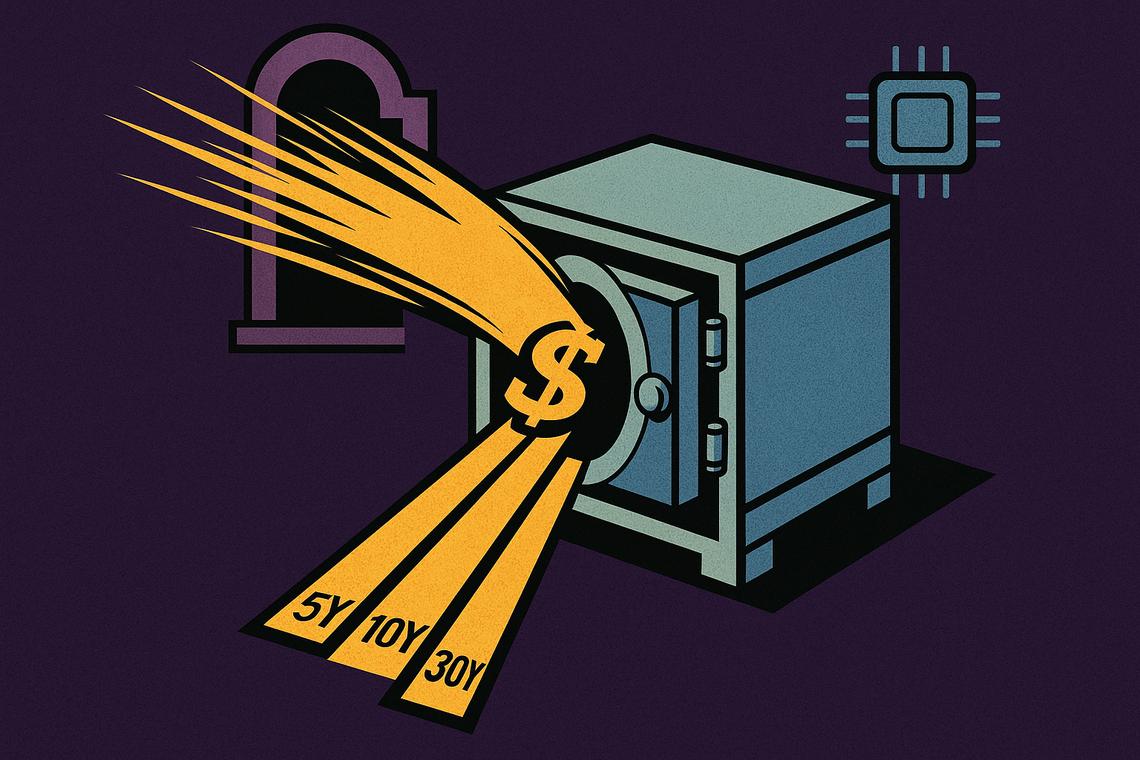

- SpaceX a lancé une émission d'obligations senior non garanties en cinq tranches visant au moins 25 milliards de dollars, sa première émission d'obligations en dollars de qualité investment-grade.

- Les souscriptions ont frôlé les 85 milliards de dollars, rendant l'opération largement sursouscrite.

- Le produit de l'émission servira à rembourser les emprunts du prêt relais et à financer les besoins généraux de l'entreprise, y compris l'infrastructure d'IA.

- L'émission couvre des maturités de 5, 7, 10, 20 et 30 ans, gérée par cinq des plus grandes banques de Wall Street.

- SpaceX a déclaré plus de 100 milliards de dollars de liquidités, quelques jours après son IPO retentissant du 12 juin qui a levé près de 86 milliards de dollars.

SpaceX lance une émission obligataire de 25 milliards de dollars

L'émission obligataire de SpaceX, lancée quelques jours seulement après l'IPO retentissante de la société le 12 juin, représente un tout autre type de jalon financier. Si l'IPO a fait d'Elon Musk le premier trillionnaire au monde et a brièvement propulsé la valeur marchande de SpaceX au-delà d'Amazon, cette opération obligataire marque l'entrée de la société en tant qu'acteur à part entière sur le marché de la dette investment-grade — un espace généralement réservé aux sociétés Blue-chip NFT dotées d'un long historique de bénéfices stables.

Le calendrier est délibéré. SpaceX a déclaré plus de 100,8 milliards de dollars de liquidités parallèlement à l'annonce de l'émission obligataire, signalant une solidité financière même en cherchant agressivement de nouveaux capitaux. La contradiction apparente — une société riche en liquidités levant des dizaines de milliards supplémentaires par la dette — a tout son sens lorsqu'on considère la destination de ces fonds.

Détails de l'émission

L'émission est composée de cinq tranches d'obligations senior non garanties avec des maturités allant de 5, 7, 10, 20 et 30 ans. Cette gamme de durées est notable. En étalant les obligations de dette sur plusieurs décennies, SpaceX s'assure un financement à long terme à ce qu'elle considère vraisemblablement comme des taux favorables, tout en se donnant une flexibilité opérationnelle sur des horizons de cycles économiques très différents.

Cinq des institutions les plus puissantes de Wall Street gèrent la vente : Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs et Morgan Stanley. L'implication simultanée des cinq souligne l'importance de la transaction et le poids institutionnel qui la sous-tend.

Utilisation du produit

Le produit servira à rembourser les emprunts contractés dans le cadre de la facilité de prêt relais de la société et à couvrir les besoins généraux de l'entreprise. Le remboursement du prêt relais est probablement lié au financement arrangé en amont de l'IPO, faisant de cette opération obligataire un refinancement structurel autant qu'une nouvelle levée de capitaux. Ce qui advient des fonds restants est là où les choses deviennent stratégiquement intéressantes.

Importance de la première obligation en dollars investment-grade

Il s'agit de la première émission d'obligations en dollars investment-grade de SpaceX — une désignation qui a un véritable poids sur les marchés de capitaux mondiaux. Cela signifie que les agences de notation de crédit ont formellement attribué à la société des notations investment-grade la semaine dernière, ouvrant la porte à un bassin beaucoup plus large d'acheteurs institutionnels qui sont soit obligés, soit incités à ne détenir que des dettes de haute qualité.

Confirmation de la notation investment-grade

Les notations représentent un sceau d'approbation institutionnel que les finances de SpaceX peuvent soutenir un endettement soutenu et à grande échelle. Pour une société qui a débuté comme une startup de fusées débrouillarde, atteindre le statut investment-grade tout en menant simultanément l'un des déploiements d'IA les plus ambitieux du secteur technologique est une combinaison inhabituelle et remarquable.

L'implication plus large est structurelle. Le statut investment-grade ne se contente pas de réduire les coûts d'emprunt — il change qui peut détenir la dette. Les fonds de pension, les compagnies d'assurance et les fonds souverains qui sont limités aux titres à revenu fixe de haute qualité peuvent désormais participer directement à l'histoire financière de SpaceX sans toucher aux actions. Cela élargit considérablement l'univers de financement de la société à l'avenir.

Demande et sursouscription

La réponse du marché a été sans équivoque. Près de 85 milliards de dollars de souscriptions ont afflué pour une émission ciblant au moins 25 milliards de dollars — un taux de souscription qui reflète une demande extraordinaire. Pour le contexte, ce niveau de sursouscription est généralement associé aux émissions d'obligations souveraines ou aux émissions d'entreprises les plus recherchées de sociétés ayant des décennies d'historique de crédit établi. SpaceX l'a réalisé dès sa toute première tentative.

Financement de l'expansion de l'IA et des infrastructures

Le véritable moteur de l'émission obligataire n'est pas la gestion de la dette — c'est le coût des ambitions IA de SpaceX, qui nécessitent des dizaines de milliards de dollars en dépenses d'investissement dans plusieurs catégories d'infrastructure. Les plans IA de la société comprennent l'achat de davantage de puces et le financement de futurs centres de données, y compris la perspective de centres de données dans l'espace.

Plans IA à forte intensité capitalistique

SpaceX a déjà signé un accord de puissance de calcul avec la startup d'IA open-source Reflection d'une valeur allant jusqu'à 6,3 milliards de dollars, signalant l'ampleur et la rapidité avec lesquelles elle s'active à développer sa capacité IA. Ce type d'engagement nécessite une base de financement solide et fiable — exactement ce que fournit une émission obligataire investment-grade largement sursouscrite.

La logique stratégique mérite d'être examinée de près. SpaceX n'est pas simplement une société spatiale qui s'essaie à l'IA. Elle se positionne comme une entreprise d'infrastructure spatiale et IA intégrée, ce qui signifie que les besoins en capitaux ressemblent moins au taux de consommation d'une startup et davantage aux dépenses d'infrastructure d'une grande société technologique ou d'utilité publique. Le financement par la dette, plutôt que la dilution des actions, est souvent l'outil le plus judicieux pour financer des actifs à longue durée de vie utile prévisible — comme les centres de données et les infrastructures énergétiques.

Investissement dans les centres de données, le matériel et l'énergie

SpaceX investit massivement dans trois domaines interconnectés : les centres de données, le matériel informatique et les infrastructures énergétiques. Il ne s'agit pas de paris de recherche spéculatifs — ce sont l'épine dorsale physique de toute opération IA sérieuse à grande échelle. La construction ou l'acquisition de ces actifs prend des années et coûte des sommes considérables en amont, ce qui explique précisément pourquoi des obligations à longue échéance avec des maturités de 20 et 30 ans ont un sens structurel comme véhicule de financement.

Grandes banques gérant la vente et réactions du marché

Les cinq plus grandes institutions de Wall Street spécialisées dans les transactions qui gèrent cette émission représentent collectivement une déclaration sur le sérieux avec lequel l'establishment financier considère SpaceX comme une histoire de crédit institutionnel à long terme.

Implication des banques mondiales

Le choix de Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs et Morgan Stanley comme co-gestionnaires est à la fois le reflet de la taille de l'opération et une nécessité pratique. La distribution de 25 milliards de dollars d'obligations auprès de bases d'investisseurs institutionnels mondiaux nécessite le type de portée et de relations que seule une poignée de banques peut fournir. La compétition entre ces banques pour diriger une opération de ce profil aurait été intense.

Évolutions récentes du cours de l'action

Les actions SpaceX ont chuté d'environ 16 % lors d'une troisième session consécutive de baisse au moment de l'annonce de l'émission obligataire, liée à un repli plus large du secteur technologique. Ce type de volatilité des actions soulèverait normalement des questions sur le calendrier d'une émission de dette majeure. Au lieu de cela, l'action SpaceX s'est remontée mardi, suggérant que les marchés ont interprété l'opération obligataire — et la confiance institutionnelle qu'elle représente — comme un signal stabilisateur plutôt que comme un signe de détresse financière.

Cette remontée est importante. Elle suggère que les investisseurs sophistiqués lisent les 85 milliards de dollars de souscriptions obligataires non pas comme une levée de fonds désespérée, mais comme une validation de l'architecture financière de SpaceX à un moment où les dépenses en infrastructure IA deviennent l'une des histoires d'allocation de capitaux les plus surveillées sur les marchés mondiaux. La question de savoir si SpaceX peut convertir cette bonne volonté institutionnelle en rendements durables — tant dans son activité de fusées que dans son empreinte IA en rapide expansion — est celle sur laquelle ses nouveaux obligataires misent désormais, pour les 30 prochaines années.

FAQ

Quel type d'émission obligataire SpaceX a-t-elle lancé ?

SpaceX a lancé une émission d'obligations senior non garanties en cinq tranches avec des maturités de 5, 7, 10, 20 et 30 ans.

Combien de capitaux SpaceX cherche-t-elle à lever avec cette émission obligataire ?

SpaceX cherche à lever au moins 25 milliards de dollars grâce à cette émission obligataire.

À quoi serviront les produits des obligations ?

Le produit sera utilisé pour rembourser les emprunts contractés dans le cadre des facilités de prêt relais et pour les besoins généraux de l'entreprise, y compris le financement des investissements en infrastructure IA.

Pourquoi cette émission obligataire est-elle importante pour SpaceX ?

Il s'agit de la première émission d'obligations en dollars investment-grade de SpaceX, reflétant la confiance formelle des agences de notation de crédit et ouvrant la dette de la société à un bassin beaucoup plus large d'investisseurs institutionnels.

Article produit avec l'assistance de l'intelligence artificielle et revu par l'équipe éditoriale.

Vous aimerez peut-être aussi

Hayes affirme qu'il faut acheter le crash : Bitcoin pourrait atteindre 40 000 $ avant le prochain Marché à la hausse

Avertissement Bitcoin : Voici pourquoi le prix du BTC pourrait chuter sous 38 000 $ (Analyste)

En Sarawak, un agent de sécurité condamné à huit mois de prison et à une amende de 50 000 RM pour un commentaire Facebook offensant contre le Roi