Anchorage Avertizează că Tranzacționarea Randamentului Bitcoin Ar Putea Limita Câștigurile Dacă BTC Crește Brusc

Anchorage Digital afirmă că strategiile de covered-call pe Bitcoin pot genera randamente sintetice pentru deținătorii de BTC, dar numai atunci când sunt gestionate cu disciplină strictă. Noua cercetare a firmei avertizează că vânzarea potențialului de creștere al Bitcoin poate amortiza retragerile în piețele mai slabe, dar poate limita brusc câștigurile atunci când BTC intră într-una dintre fazele sale violente de piață bull.

Analiza, scrisă de David Lawant, șeful de cercetare al Anchorage Digital, examinează scrierea sistematică de covered-call pe Bitcoin folosind simulări orare pe suprafața de volatilitate implicită Deribit. Anchorage a precizat că studiul include peste 37.000 de backtesturi individuale pentru fiecare punct de intrare posibil din setul de date octombrie 2021 – aprilie 2026, făcându-l unul dintre cele mai detaliate demersuri de a defini unde funcționează și unde eșuează venitul din opțiuni BTC.

Anchorage Pune la Încercare Strategia de Randament pe Bitcoin

Anchorage susține că opțiunile Bitcoin au trecut de la un segment de instrumente derivate de nișă la o piață relevantă instituțional. Dobânda deschisă noțională pe opțiuni BTC a crescut de aproximativ zece ori în ultimii cinci ani, depășind pe scurt 100 de miliarde de dolari la sfârșitul anului 2025, înainte de a se situa în jurul a 60 de miliarde de dolari în studiu. Acest nivel, notează lucrarea, depășește dobânda deschisă a întregii piețe futures BTC.

Opțiunile IBIT au schimbat și ele structura pieței. Lansate la sfârșitul anului 2024, au crescut suficient de rapid pentru a rivaliza cu Deribit ca principal loc de tranzacționare pentru dobânda deschisă și activitatea de tranzacționare a opțiunilor BTC. Pentru Anchorage, aceasta înseamnă că piața pe care o evaluează instituțiile astăzi este mai profundă, mai accesibilă și fundamental diferită față de cea de acum 18 luni.

Cercetarea se concentrează pe prima de risc de volatilitate a Bitcoin. Anchorage compară volatilitatea implicită a opțiunilor call cu delta 25 cu volatilitatea realizată ulterioară pe creștere în următoarele 21 de zile de tranzacționare pentru BTC, SPY și QQQ. Prima de risc de volatilitate pe creștere a BTC, conform lucrării, a fost în medie de aproximativ două până la trei ori mai mare decât cea oferită de indicii de referință pe acțiuni, diferența persistând pentru cea mai mare parte a perioadei de după 2024.

Această primă reprezintă atracția. Covered call-urile permit deținătorilor de BTC să colecteze venituri din opțiuni, menținând în același timp expunerea la activul suport până la un preț de exercitare definit. Costul este la fel de important: dacă Bitcoin depășește prețul de exercitare, participarea la creștere este limitată. Anchorage prezintă aceasta ca tensiunea centrală a strategiei, nu ca o simplă notă de subsol. O strategie simplă de covered-call cu delta 20 și scadență de 30 de zile a performat bine în fereastra de 12 luni testată cel mai recent.

Din 30 aprilie 2025 până în 30 aprilie 2026, a generat un randament net de 5,5% pe poziția BTC subiacentă, în timp ce BTC spot a scăzut cu 19,4%. În simularea Anchorage, overlay-ul a compensat aproape o treime din retragerea BTC. Volatilitatea anualizată a portofoliului mixt a scăzut, de asemenea, de la 40,6% la 35,0%, în timp ce retragerea maximă s-a îmbunătățit de la 49,7% la 44,5%.

Dar rezultatele pe ciclu complet au fost mult mai puțin favorabile. Atunci când aceeași strategie nefiltrata a fost extinsă pe întreaga perioadă octombrie 2021 – aprilie 2026, a produs un randament negativ de 0,5%, sau minus 0,1% anualizat. Aceasta s-a întâmplat în ciuda unui raport câștig/pierdere favorabil de 4,38 la 1, cu 57 de tranzacții câștigătoare față de 13 pierzătoare.

Anchorage descrie problema drept „a culege bănuți în fața unui buldozer". Buldozerul este tendința Bitcoin de a înregistra creșteri susținute și autocorrelate. În timpul vârfului de ciclu de la sfârșitul anului 2021, mișcarea din 2023–2024 de la aproximativ 16.000 de dolari la peste 70.000 de dolari și piața bull din 2025 care a împins pe scurt BTC peste 100.000 de dolari, call-urile short au fost depășite în mod repetat pe măsură ce prețul spot a trecut prin prețurile de exercitare.

De aceea, lucrarea susține că scrierea de covered-call este o „strategie de management activ", nu un overlay pasiv de randament. Versiunea nefiltrata vindea call-uri indiferent de regim. Versiunea disciplinată aștepta condiții mai bune.

Anchorage a testat un filtru care cere ca tendința BTC să nu fie puternic bullish, bazat pe o stivă de medii mobile de 10 zile, 30 de zile și 50 de zile, și care cere ca volatilitatea implicită să fie peste media sa mobilă pe 90 de zile. La ieșire, modelul a folosit un prag de take-profit de 75%, un stop-loss pe delta și un buffer de două zile înainte de expirare pentru a reduce riscul gamma.

Rezultatele s-au schimbat semnificativ. Cu acele filtre simple de regim și volatilitate implicită, contribuția covered-call a crescut la 23,7% pe întreaga perioadă, sau 5,2% anualizat. Sharpe-ul portofoliului mixt s-a îmbunătățit de la 0,20 la 0,30, dar strategia a fost pe piață doar 44% din timp.

Lucrul pe parametri al Anchorage restrânge, de asemenea, intervalul viabil. Deltele sub 10 erau consistente, dar prea subțiri pentru multe mandate instituționale. Peste delta 25, expunerea direcțională a depășit strategia în perioadele bull ale BTC. Scadențele de șapte zile și 14 zile erau structural dezavantajate deoarece volatilitatea intraday a BTC crea evenimente de stop-loss înainte ca decaiul theta să poată face suficientă treabă. Lucrarea identifică coridorul productiv ca fiind call-uri cu delta 10–25 și scadențe de cel puțin 21 de zile.

Cele mai puternice dovezi au provenit din analiza ferestrei mobile. La orizontul de un an, ratele de randament pozitiv în coridorul productiv au variat de la aproximativ 55% la 85%, demonstrând o sensibilitate semnificativă la regim. La orizontul de trei ani, unsprezece din douăsprezece configurații au produs randament pozitiv în cel puțin 91% din ferestrele mobile, cu cinci atingând 100%. Randamentele anualizate mediane s-au grupat între 4% și 6%.

Pentru investitorii în BTC, concluzia nu este că covered call-urile sunt defecte. Este că strategia depinde puternic de traiectorie. În piețe lente sau în scădere, poate genera venituri semnificative. În regimuri puternice de creștere, același trade poate lăsa deținătorii să privească cum Bitcoin crește în timp ce potențialul lor de creștere a fost deja vândut.

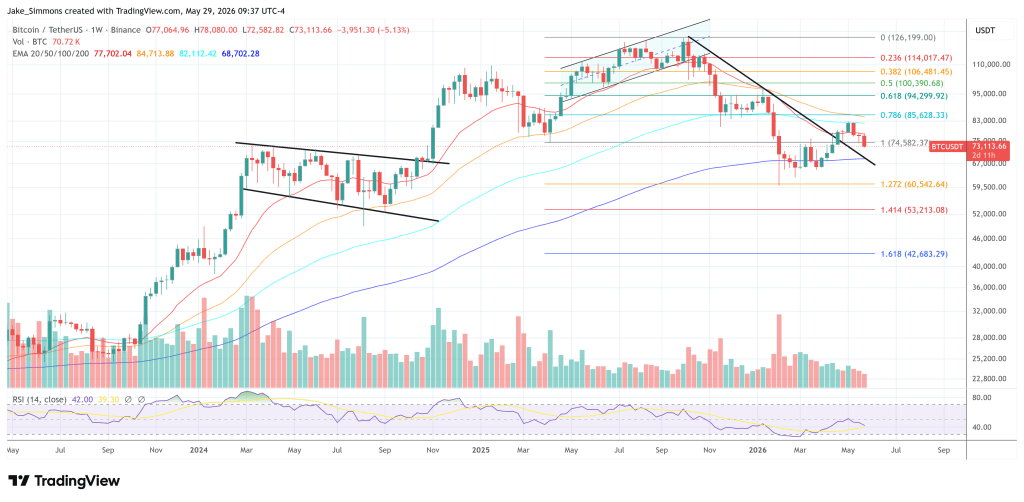

La momentul publicării, BTC se tranzacționa la 73.113 de dolari.

Poate îți place și

Viitorul analizei tenisului: Cum API-urile, IA și datele punct-cu-punct transformă sportul

Rețeaua Pi se confruntă cu deblocarea a 187 de milioane de tokenuri, ridicând îngrijorări pe piață

Ce urmează pentru Dogecoin după o retragere masivă de 900 mln? Examinând…