Coreea Extinde Pilotul CBDC Spre Plăți Reale și Tranzacții Publice

Coreea de Sud își accelerează eforturile spre un viitor financiar digital, pe măsură ce Banca Coreei avansează inițiativa sa privind moneda digitală a băncii centrale spre implementarea comercială în lumea reală. Proiectul de token de depozit legat de CBDC al țării, care a început inițial ca un program pilot controlat, se află acum în tranziție spre o utilizare practică mai largă în domeniul plăților pentru consumatori, al tranzacțiilor peer-to-peer și al sistemelor de distribuție financiară guvernamentală.

Această evoluție marchează un pas major în efortul continuu al Coreei de Sud de a moderniza infrastructura financiară și de a se poziționa ca lider global în inovarea plăților digitale. Oficialii implicați în inițiativă se concentrează acum pe integrarea tehnologiei în activitatea economică de zi cu zi, vizând o piață națională de plăți estimată la aproape 1 trilion de dolari anual.

Această mișcare a atras o atenție crescândă din partea instituțiilor financiare globale, a factorilor de decizie politică și a piețelor de criptomonede, pe măsură ce monedele digitale ale băncilor centrale continuă să apară ca unul dintre cele mai urmărite fenomene din finanțele internaționale.

Banca Coreei Depășește Faza Experimentală

Inițiativa Băncii Coreei privind moneda digitală a evoluat semnificativ în ultimii ani. Lansată inițial ca proiect de cercetare tehnică și simulare, programul CBDC s-a concentrat pe evaluarea capacității infrastructurii de monedă digitală bazată pe blockchain de a funcționa eficient în cadrul sistemului financiar existent al țării.

Acum, proiectul intră într-o etapă mai avansată, în care utilizabilitatea în lumea reală devine obiectivul principal.

Potrivit rapoartelor privind inițiativa, sistemul de token de depozit al Băncii Coreei este așteptat să sprijine multiple funcții de plată, inclusiv achiziții la comercianți, transferuri de bani peer-to-peer și plăți din fonduri publice distribuite prin portofele digitale.

Această tranziție de la testare la implementare practică reprezintă o schimbare notabilă de strategie. În loc să limiteze proiectul la experimente controlate, autoritățile par tot mai concentrate pe integrarea infrastructurii de monedă digitală în economia mai largă.

Analiștii financiari spun că această evoluție semnalează o încredere crescândă în cadrul sistemului bancar central al Coreei de Sud cu privire la scalabilitatea și funcționalitatea tehnologiei CBDC.

Integrarea Portofelului Digital în Centrul Planului

Una dintre caracteristicile cheie ale inițiativei este utilizarea portofelelor digitale ca interfață principală pentru tranzacții. Conform structurii propuse, consumatorii și întreprinderile ar putea utiliza moneda digitală susținută de guvern pentru activități financiare zilnice prin aplicații bazate pe portofele conectate la instituțiile financiare reglementate.

Sistemul este așteptat să sprijine o gamă largă de cazuri de utilizare, de la plăți cu amănuntul la comercianți până la transferuri instantanee peer-to-peer între persoane fizice.

În plus, tranzacțiile din sectorul public ar putea deveni, de asemenea, parte a ecosistemului. Plățile guvernamentale, subvențiile, ajutoarele sociale și alte forme de sprijin financiar public ar putea fi în cele din urmă distribuite direct prin portofele cu activare CBDC.

Susținătorii argumentează că astfel de sisteme ar putea îmbunătăți viteza tranzacțiilor, reduce costurile operaționale și crește transparența în gestionarea fondurilor publice.

Abordarea bazată pe portofele reflectă, de asemenea, o tendință globală mai largă în finanțele digitale, unde sistemele financiare axate pe mobil înlocuiesc din ce în ce mai mult interfețele bancare tradiționale pentru plățile cotidiene.

Vizând o Piață de Plăți de Aproape 1 Trilion de Dolari

Sectorul național de plăți al Coreei de Sud reprezintă una dintre cele mai avansate piețe din punct de vedere tehnologic din Asia. Tranzacțiile digitale domină deja activitatea consumatorilor, cu plăți mobile, servicii bancare online și sisteme contactless integrate profund în viața de zi cu zi.

Prin vizarea unei piețe de plăți evaluate la aproape 1 trilion de dolari anual, Banca Coreei își poziționează proiectul CBDC ca o componentă de bază a viitoarei infrastructuri financiare a țării.

Economiștii sugerează că integrarea monedei digitale a băncii centrale într-un ecosistem de tranzacții atât de mare ar putea influența semnificativ eficiența plăților și inovația financiară în întreaga regiune.

Inițiativa ar putea, de asemenea, să consolideze competitivitatea Coreei de Sud față de alte țări care avansează rapid în dezvoltarea monedei digitale, în special China, care a derulat deja programe pilot extinse implicând yuanul său digital.

Concurența între Inițiativele CBDC Globale se Intensifică

Extinderea programului CBDC al Coreei de Sud vine pe fondul unei concurențe globale tot mai mari în dezvoltarea monedelor digitale. Băncile centrale din întreaga lume explorează din ce în ce mai mult modul în care monedele digitale ar putea remodela sistemele de plată, politica monetară și incluziunea financiară.

Țări precum China, Uniunea Europeană, Statele Unite și Japonia au desfășurat toate diferite niveluri de cercetare CBDC, testare pilot sau evaluare de politici.

Cu toate acestea, accentul pus de Coreea de Sud pe integrarea în lumea reală și pe utilizabilitatea comercială o plasează printre jurisdicțiile mai avansate care explorează activ implementarea practică.

Analiștii notează că o implementare reușită ar putea oferi Coreei de Sud un avantaj strategic în peisajul în evoluție al finanțelor digitale, în special în plățile transfrontaliere și inovarea fintech.

De Ce Guvernele Explorează CBDC-urile

Monedele digitale ale băncilor centrale diferă semnificativ de criptomonede precum BTC și ETH. Spre deosebire de activele digitale descentralizate, CBDC-urile sunt emise și susținute direct de băncile centrale, oferind guvernelor control deplin asupra ofertei, reglementării și supravegherii tranzacțiilor.

Susținătorii CBDC-urilor argumentează că acestea pot moderniza sistemele de plată, îmbunătăți eficiența financiară și reduce dependența de rețelele private de plată.

Monedele digitale emise de băncile centrale ar putea, de asemenea, îmbunătăți instrumentele de politică monetară și crește accesibilitatea financiară pentru populațiile deservite insuficient de sistemele bancare tradiționale.

Criticii, totuși, continuă să ridice îngrijorări cu privire la confidențialitate, supraveghere și potențiala concentrare a controlului financiar în cadrul instituțiilor centralizate.

Aceste dezbateri rămân centrale în discuțiile globale despre CBDC, în special pe măsură ce guvernele trec de la cercetarea teoretică la implementarea în lumea reală.

|

| Sursă: Xpost |

Băncile Comerciale și Firmele Fintech Se Așteaptă să Joace Roluri Cheie

Strategia Băncii Coreei pare concepută pentru a implica atât băncile comerciale, cât și companiile de tehnologie financiară în procesul de implementare.

În loc să ocolească instituțiile financiare existente, ecosistemul CBDC este așteptat să se integreze cu infrastructura bancară actuală, valorificând în același timp inovația fintech pentru aplicațiile orientate către utilizatori și serviciile de portofele digitale.

Acest model hibrid poate contribui la reducerea perturbărilor în sectorul financiar tradițional, accelerând în același timp adoptarea tehnologică.

Experții din industrie consideră că colaborarea dintre reglementatori, bănci și furnizorii fintech va fi esențială pentru asigurarea interoperabilității, securității și încrederii consumatorilor.

Provocările de Securitate Cibernetică și Reglementare Persistă

În ciuda impulsului tot mai mare, extinderea infrastructurii CBDC prezintă provocări tehnice și de reglementare semnificative.

Securitatea cibernetică rămâne una dintre cele mai importante preocupări, în special pe măsură ce sistemele de plată digitală devin din ce în ce mai interconectate. Monedele digitale ale băncilor centrale ar putea deveni ținte atractive pentru atacuri cibernetice, necesitând arhitectură de securitate avansată și monitorizare continuă.

Îngrijorările privind confidențialitatea sunt, de asemenea, susceptibile să rămână parte a dezbaterii publice. Deoarece sistemele CBDC sunt centralizate, guvernele ar putea accesa potențial date detaliate despre tranzacții, ridicând întrebări despre confidențialitatea financiară și protecția utilizatorilor.

Cadrele de reglementare vor trebui, de asemenea, să evolueze pentru a acomoda ecosistemele de monedă digitală, asigurând în același timp conformitatea cu reglementările anti-spălare de bani, prevenirea fraudelor și stabilitatea operațională.

Impactul asupra Furnizorilor Tradiționali de Plăți

Creșterea sistemelor CBDC ar putea remodela în cele din urmă peisajul competitiv pentru furnizorii tradiționali de plăți și companiile fintech.

Dacă portofelele digitale susținute de guvern vor fi adoptate pe scară largă, procesatorii privați de plăți s-ar putea confrunta cu o concurență sporită din partea infrastructurii susținute de stat.

În același timp, unii analiști cred că CBDC-urile ar putea crea noi oportunități de inovare prin activarea plăților programabile, a sistemelor automate de decontare și a transferurilor transfrontaliere mai eficiente.

Impactul pe termen lung asupra băncilor, companiilor de plăți și firmelor fintech va depinde probabil de modul în care sistemul este în cele din urmă proiectat și reglementat.

Atenția Pieței și Discuția Publică

Cele mai recente evoluții privind inițiativa CBDC a Coreei de Sud au generat discuții în comunitățile financiare globale și pe piețele de active digitale.

Comentariile care circulă online, inclusiv rapoartele evidențiate de contul Coin Bureau pe X, au atras atenția asupra amplorii ambițiilor Coreei de Sud și a implicațiilor mai largi pentru viitorul finanțelor digitale.

În timp ce comentariile online continuă să amplifice conștientizarea publică, factorii de decizie politică rămân concentrați pe dezvoltarea infrastructurii pe termen lung, mai degrabă decât pe reacția pe termen scurt a pieței.

Observatorii spun că succesul proiectului va depinde în cele din urmă de adoptarea de către utilizatori, de execuția de reglementare și de capacitatea de a integra sistemele de monedă digitală în rețelele financiare existente.

Concluzie

Decizia Coreei de Sud de a avansa inițiativa CBDC dincolo de testarea experimentală marchează un jalon major în evoluția globală a finanțelor digitale. Prin concentrarea pe aplicații practice precum plățile la comercianți, transferurile peer-to-peer și distribuția fondurilor guvernamentale, Banca Coreei semnalează un angajament serios față de integrarea monedei digitale în infrastructura economică a țării.

Cu o piață de plăți care se apropie de 1 trilion de dolari anual, inițiativa are potențialul de a remodela modul în care tranzacțiile sunt efectuate în una dintre cele mai avansate economii din punct de vedere tehnologic din Asia.

Deși provocările tehnice, de reglementare și de confidențialitate persistă, progresul Coreei de Sud demonstrează că monedele digitale ale băncilor centrale trec din ce în ce mai mult de la concepte teoretice la sisteme financiare din lumea reală.

Pe măsură ce concurența globală în finanțele digitale se intensifică, următorii pași ai Băncii Coreei vor fi probabil urmăriți îndeaproape de guverne, instituții financiare și companii de tehnologie din întreaga lume.

hoka.news – Nu Doar Știri Crypto. Este Cultura Crypto.

Autor @Victoria

Victoria Hale este o scriitoare concentrată pe blockchain și tehnologia digitală. Este cunoscută pentru capacitatea sa de a simplifica evoluțiile tehnologice complexe în conținut clar, ușor de înțeles și captivant de citit.

Prin scrierile sale, Victoria acoperă cele mai recente tendințe, inovații și evoluții din ecosistemul digital, precum și impactul acestora asupra viitorului finanțelor și tehnologiei. Explorează, de asemenea, modul în care noile tehnologii schimbă modul în care oamenii interacționează în lumea digitală.

Stilul său de scriere este simplu, informativ și concentrat pe oferirea cititorilor a unei înțelegeri clare a lumii tehnologiei în rapidă evoluție.

Declinare a responsabilității:

Articolele de pe HOKA.NEWS sunt aici pentru a vă ține la curent cu cele mai recente noutăți din domeniul crypto, tehnologiei și nu numai — dar nu sunt sfaturi financiare. Împărtășim informații, tendințe și perspective, nu vă spunem să cumpărați, să vindeți sau să investiți. Faceți întotdeauna propriile cercetări înainte de a lua orice decizie financiară.

HOKA.NEWS nu este responsabil pentru nicio pierdere, câștig sau haos care ar putea apărea dacă acționați pe baza celor citite aici. Deciziile de investiție ar trebui să provină din propriile cercetări — și, în mod ideal, din îndrumarea unui consilier financiar calificat. Rețineți: crypto și tehnologia evoluează rapid, informațiile se schimbă într-o clipă, iar deși ne propunem să fim exacți, nu putem garanta că sunt 100% complete sau actualizate.

Rămâneți curioși, rămâneți în siguranță și bucurați-vă de călătorie! hokan

Poate îți place și

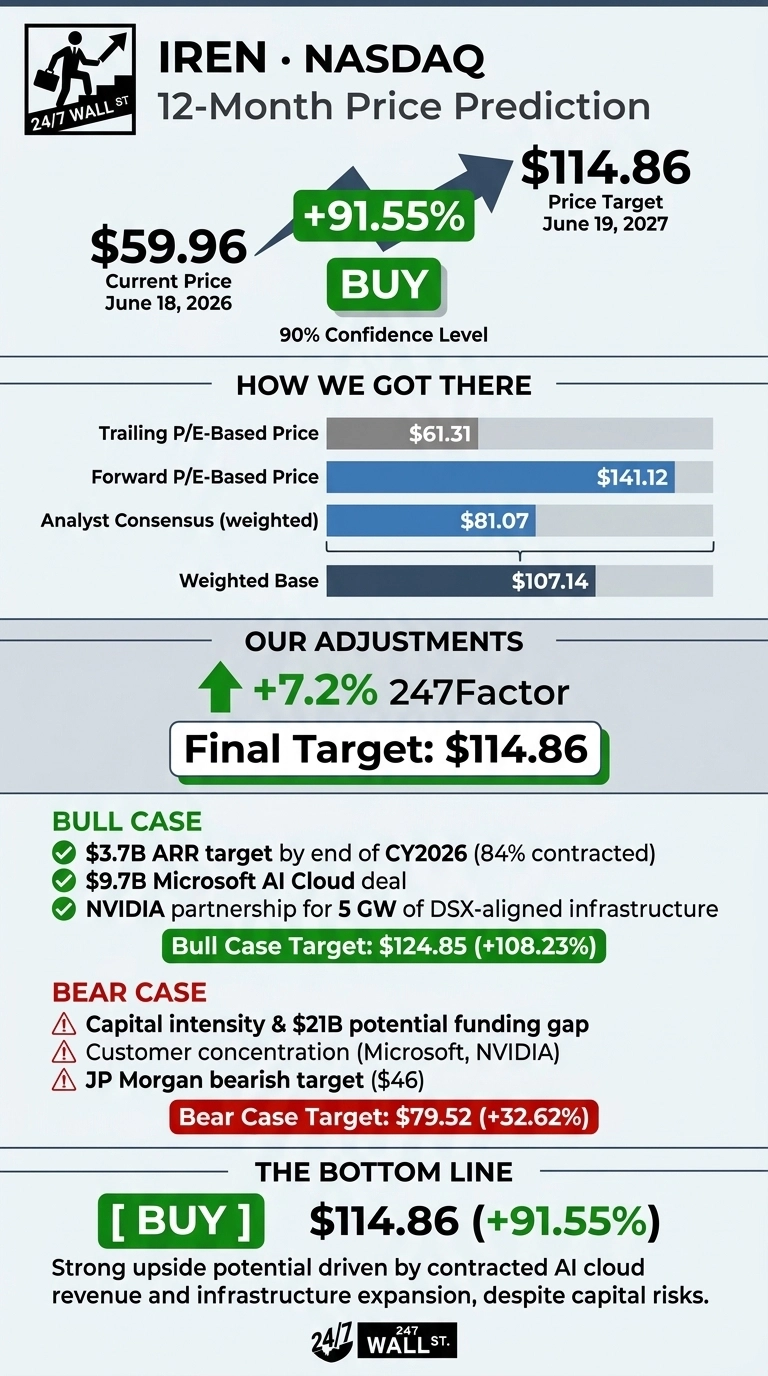

Acțiunea IREN pregătită pentru o creștere de 92%

Acțiunile Rocket Lab (RKLB) scad cu 8% — Clasicul „vinde la știre" după includerea în Nasdaq-100

Semnalele de impuls al ciclului Bitcoin avertizează că piața bear poate fi în continuare în desfășurare, avertizează CryptoQuant