Must Read

Після майже дев'яти років Рамона Монзона на чолі місцевої біржі інвестори мають право запитати, чи є проблеми PSE суто структурними, чи ж керівництвоПісля майже дев'яти років Рамона Монзона на чолі місцевої біржі інвестори мають право запитати, чи є проблеми PSE суто структурними, чи ж керівництво

[Vantage Point] Роки Монзона в PSE: перестановка труб, поки будинок горить

Якщо у вас є відгуки або зауваження щодо цього контенту, будь ласка, зв’яжіться з нами за адресою crypto.news@mexc.com

Філіппінська фондова біржа приймає реформу за реформою вже майже десятиліття, проте ринок залишається одним із найслабших гравців у регіоні. Однак складніше питання досі не отримало відповіді: чи є нові продукти вирішенням проблеми, чи вони лише відволікають увагу від глибших проблем довіри, участі та ринкової актуальності?

Філіппінська фондова біржа (PSE) представила пакет реформ, спрямований на вдосконалення національної структури біржових інвестиційних фондів (ETF) шляхом зниження вимог до капіталу, дозволу на активно керовані ETF, розширення участі та спрощення процедури виведення продуктів на ринок для інвестиційних компаній.

Чи звучить це сучасно? Чи це саме той вид інновацій, який має прийняти фондовий ринок, що зазнає труднощів? Проблема в тому, що це та сама історія, яку місцеві та іноземні інвестори чули знову і знову впродовж майже десятиліття під керівництвом Рамона Монсона.

Час від часу з'являється певне полегшення. У понеділок світові акції зросли на тлі зниження цін на нафту. 300-пунктове зростання PSE, безсумнівно, відсвяткують «бики». Однак прибутки були зумовлені не реформами з вежі PSE, а подіями у Вашингтоні та Тегерані. Зростання акцій відбулося після новин про можливий прорив у мирних переговорах між США та Іраном.

Немає сумнівів, що зниження геополітичної напруженості підвищило апетит до ризику, але фондова біржа в кінцевому підсумку оцінюється не за одноденним ралі, а за тим, як вона виступає відносно своїх конкурентів з часом — набагато менш лестива міра для епохи Монсона.

Марні реформи

Кожні кілька років з'являється чергова реформа. Нові продукти. Нові правила. Нові консультації. Нові структури. Нові дорожні карти. Однак табло залишається вперто незмінним.

PSE продовжує страждати від хронічної неліквідності, скорочення актуальності, зниження іноземної участі та конвеєру лістингів, який вважався б млявим будь-де в іншому місці Південно-Східної Азії.

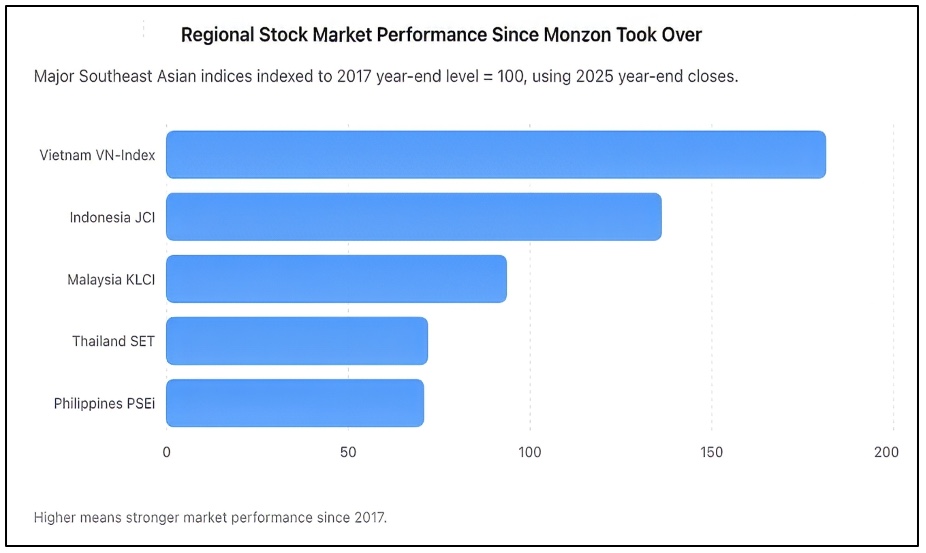

Як показано вище, з 2017 по 2025 рік PSEi впав до 70,7 в індексованому вираженні — майже такий самий слабкий результат, як у Таїланду, тоді як В'єтнам майже подвоївся, а Індонезія зросла значно. PSEi закрив 2025 рік на рівні 6 052,92, тоді як індонезійський JCI закрився на рівні 8 646,94, в'єтнамський VN-Index — на 1 784,49, таїландський SET — на 1 259,67, а малайзійський KLCI — на 1 680,11.

Рано чи пізно інвестори мають перестати задовольнятися обіцянками і почати дивитися на те, що вони мають отримати. Коли Монсон очолив PSE у 2017 році, оптимізму було вдосталь. Еталонний індекс щойно пробив позначку 8 500. Філіппіни позиціонували себе як одну з азійських історій успіху, що розвивається. Демографія, споживання та грошові перекази зростали, а корпоративні прибутки розширювалися. Очікувалося, що разом з економікою фондовий ринок природним чином поглибиться. Натомість сталося протилежне.

Труднощі PSEi

Майже десятиліття по тому індекс PSE залишається значно нижче своїх колишніх максимумів, незважаючи на роки економічного зростання. Поки нові сусідні ринки залучали капітал та інвесторів, Філіппіни неухильно втрачали позиції.

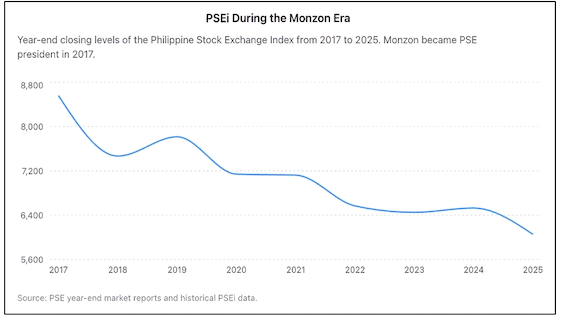

Майже десятиліття реформ, але філіппінський фондовий ринок завершив 2025 рік майже на 30% нижче, ніж коли Рамон Монсон очолив біржу, як показано на графіку вище.

Bloomberg раніше охарактеризував філіппінський ринок як найгірший основний фондовий ринок за попереднє десятиліття — принизлива відзнака для країни, яка роками позиціонувала себе як один із найперспективніших інвестиційних напрямків в Азії. Глобальні умови не пояснюють усього погіршення. Кожен ринок зіткнувся з пандемією. Кожен ринок зіткнувся з інфляцією, геополітичними потрясіннями та підвищенням процентних ставок. Але багато хто відновився швидше і вийшов сильнішим. Філіппіни — ні. Докази є скрізь.

Іноземні інвестори стали стабільними чистими продавцями. Щоденна торгівля мінімальна і тісно пов'язана з невеликою кількістю акцій «блакитних фішок». Багато listed фірм торгують лише час від часу. Кілька компаній вирішили повністю провести делістинг, усвідомивши, що ціна залишатися публічними просто вища, ніж винагорода. Лише дві компанії завершили первинні публічні пропозиції у 2025 році. Але це не просто розчарування для нації з понад 110 мільйонами людей. Це звинувачення ринку у нездатності залучати нових емітентів.

Прихильники Монсона вказують на низку нових реформ, запроваджених під час його каденції. Справедливості заради, їх чимало. Біржа здійснила придбання платформи з фіксованим доходом Product Disclosure Statement (PDS). Вона просувала інвестиційні фонди нерухомості (REIT). Вона підтримувала звітність зі сталого розвитку. Вона модернізувала торговельну інфраструктуру. Вона відстоювала кредитування та запозичення цінних паперів. Вона підтримувала короткі продажі. Вона заохочувала цифрову участь та роздрібне інвестування.

Проблема в тому, що реформи слід оцінювати за результатами, а не за заявами. Фондова біржа має дві фундаментальні функції. По-перше, вона повинна давати можливість компаніям ефективно залучати капітал. По-друге, вона має допомагати інвесторам розгортати капітал із упевненістю. За обома показниками PSE продовжує зазнавати труднощів.

Чи є ETF відповіддю?

Саме тут з'являється ініціатива ETF. Значно знижуючи вимоги до капіталу, дозволяючи активно керовані ETF та розширюючи типи установ, які можуть запускати продукти, біржа прагне спростити створення ETF.

Це насправді не концептуальна помилка. Зрілі ринки по всьому світу мають процвітаючі індустрії ETF, оскільки ETF забезпечують диверсифікацію портфеля, знижені витрати та більшу доступність. Однак ETF не замінюють здоровий фондовий ринок. ETF, як правило, добре себе показують саме тому, що жваві ринки капіталу вже існують. Це не причина того, що ці ринки спочатку стали динамічними.

Сполучені Штати стали найглибшим ринком капіталу у світі не завдяки ETF. Вони створили ці ETF, оскільки вже мали тисячі listed компаній, величезну інституційну участь, глибоку ліквідність та сильну впевненість інвесторів. Те саме можна сказати про такі ринки, як Японія, Сінгапур, Австралія та Гонконг.

Філіппіни стикаються з набагато більш фундаментальним викликом. Інвестори уникають філіппінських акцій не через те, що ETF замало. Вони уникають філіппінських акцій, оскільки ставлять під сумнів оцінки, ліквідність, стандарти управління, глибину ринку та довгострокову впевненість.

Запуск більшої кількості ETF на ринку з низькою ліквідністю ризикує просто перерозподілити наявні гроші серед того самого невеликого пулу цінних паперів. Іншими словами, ETF можуть покращити «сантехніку», але не виправлять фундамент.

Складніші питання залишаються без відповіді. Чому Філіппіни продовжують виробляти так мало первинних публічних пропозицій (IPO) відносно свого економічного розміру? Чому іноземні інвестори залишаються стійкими продавцями? Чому ліквідність ринку залишається сильно сконцентрованою в невеликій кількості акцій? Чому біржа не змогла сформувати надійний конвеєр компаній середнього розміру з потенціалом зростання? Чому багато підприємців досі надають перевагу приватному капіталу перед публічними ринками?

Саме ці питання визначають, чи буде фондова біржа успішною чи зазнає невдачі. Незручна реальність полягає в тому, що впевненість — а не інновації продуктів — є найбільш дефіцитним товаром ринку. Як не іронічно, сам Монсон визнав, що впевненість є найважливішим інгредієнтом будь-якого ринку капіталу. У цьому питанні він абсолютно правий.

Але впевненість не можна законодавчо встановити через циркуляри. Її не можна виробити за допомогою нових продуктів. Її не можна відновити через прес-релізи з оголошенням чергового пакету реформ. Впевненість заробляється компетентними результатами.

Підзвітність у сфері управління

Після майже дев'яти років інвестори мають право запитати, чи є проблеми PSE суто структурними, або чи керівництво також несе відповідальність. Генеральний директор не може приписувати собі заслугу за кожну ініціативу, при цьому відносячи кожен розчаровуючий результат на зовнішні чинники. Керівництво врешті-решт означає відповідальність за результати.

Тому пропозиція щодо ETF, як би раціональна вона не була сама по собі, не повинна розглядатися як переломний момент. Це поступове покращення, а не революція. Воно може зробити ринок трохи ефективнішим, але не вирішить глибших проблем, з якими біржа вже давно бореться.

Виклик, що стоїть перед PSE, полягає не у відсутності ETF. Тут відсутні довіра, ліквідність, участь та зростання. Але поки ці проблеми не будуть вирішені, будь-які нові реформи, швидше за все, сприйматимуться не як прогрес, а як чергова спроба змінити розкладку «сантехніки», тоді як будинок продовжує втрачати мешканців через хисткий фундамент. – Rappler.com

Дослідницька примітка Vantage Point: наведені вище графіки були підготовлені Vantage Point на основі загальнодоступних даних біржі та річних ринкових звітів. Аналіз вимірює ефективність Філіппінської фондової біржі в період президентства та головування Рамона Монсона на посаді генерального директора відносно регіональних конкурентів, використовуючи загальну базову лінію 2017 року. Джерела включають офіційні звіти PSE, історичні записи PSEi та дані регіонального еталонного індексу.

Натисніть тут, щоб переглянути інші статті Vantage Point.

Ринкові можливості

Курс Housecoin (HOUSE)

$0,0015209

$0,0015209$0,0015209

USD

Графік ціни Housecoin (HOUSE) в реальному часі

Відмова від відповідальності: статті, опубліковані на цьому сайті, взяті з відкритих джерел і надаються виключно для інформаційних цілей. Вони не обов'язково відображають погляди MEXC. Всі права залишаються за авторами оригінальних статей. Якщо ви вважаєте, що будь-який контент порушує права третіх осіб, будь ласка, зверніться за адресою crypto.news@mexc.com для його видалення. MEXC не дає жодних гарантій щодо точності, повноти або своєчасності вмісту і не несе відповідальності за будь-які дії, вчинені на основі наданої інформації. Вміст не є фінансовою, юридичною або іншою професійною порадою і не повинен розглядатися як рекомендація або схвалення з боку MEXC.

Вам також може сподобатися

Експерт назвав ключові етапи розмінування України

З чого починається розмінування території і скільки є етапів? Є п'ять ключових етапів розмінування України. Все починається з нетехнічного обстеження.

Поділитись

РБК-Україна2026/06/20 14:53

46-річна Соломія Вітвіцька одружилася з коханим-військовим: перші кадри

Вже скоро ведуча стане мамою 46-річна телеведуча Соломія Вітвіцька розсекретила радісну новину. Вона та її обранець, військовослужбовець Олексій Скитайло, офіці

Поділитись

РБК-Україна2026/06/20 14:49

Буданов відмовився від польської нагороди після рішення Навроцького щодо Зеленського

Буданов назвав "недружнім актом" позбавлення Зеленського ордена Білого Орла Керівник Офісу президента України Кирило Буданов заявив, що відмовляється від Золото

Поділитись

РБК-Україна2026/06/20 13:55