Must Read

Sau gần chín năm Ramon Monzon đứng đầu sàn giao dịch chứng khoán địa phương, các nhà đầu tư có quyền đặt câu hỏi liệu những vấn đề của PSE chỉ mang tính cơ cấu hay là do yếu tố lãnh đạoSau gần chín năm Ramon Monzon đứng đầu sàn giao dịch chứng khoán địa phương, các nhà đầu tư có quyền đặt câu hỏi liệu những vấn đề của PSE chỉ mang tính cơ cấu hay là do yếu tố lãnh đạo

[Vantage Point] Những năm Monzon của PSE: Sắp xếp lại đường ống trong khi ngôi nhà đang cháy

Đối với phản hồi hoặc thắc mắc liên quan đến nội dung này, vui lòng liên hệ với chúng tôi qua crypto.news@mexc.com

Sở Giao dịch Chứng khoán Philippines đã liên tục thực hiện cải cách này đến cải cách khác trong gần một thập kỷ, nhưng thị trường vẫn là một trong những thị trường hoạt động yếu nhất khu vực. Tuy nhiên, câu hỏi khó hơn vẫn chưa có lời đáp: liệu các sản phẩm mới có phải là giải pháp, hay chúng chỉ là sự đánh lạc hướng khỏi những vấn đề sâu xa hơn về niềm tin, sự tham gia và tính phù hợp của thị trường?

Sở Giao dịch Chứng khoán Philippines (PSE) đã công bố một gói cải cách nhằm cải thiện khung quỹ hoán đổi danh mục (ETF) của đất nước bằng cách hạ thấp yêu cầu vốn, cho phép các ETF được quản lý chủ động, mở rộng sự tham gia và giúp các công ty đầu tư dễ dàng hơn trong việc đưa sản phẩm ra thị trường.

Nghe có vẻ hiện đại? Nghe có vẻ như loại đổi mới mà một thị trường chứng khoán đang vật lộn nên chấp nhận? Vấn đề là, đây vẫn là câu chuyện mà các nhà đầu tư trong và ngoài nước đã nghe đi nghe lại sau gần một thập kỷ dưới sự lãnh đạo của Ramon Monzon.

Thỉnh thoảng sẽ có một khoảng thời gian thoải mái nào đó. Vào thứ Hai, cổ phiếu toàn cầu tăng mạnh khi giá dầu hạ nhiệt. Đợt tăng 300 điểm của PSE chắc chắn sẽ được phe tăng giá ăn mừng. Tuy nhiên, đà tăng này không đến từ các cải cách của Tòa nhà PSE, mà từ những sự kiện đang diễn ra ở Washington và Tehran. Đà tăng của cổ phiếu diễn ra sau tin tức về một bước đột phá tiềm năng trong hòa bình Mỹ-Iran.

Không có gì nghi ngờ rằng việc giảm bớt căng thẳng địa chính trị đã thúc đẩy khẩu vị rủi ro, nhưng một sở giao dịch chứng khoán cuối cùng được đánh giá không phải bởi một ngày tăng điểm duy nhất, mà bởi hiệu suất của nó so với các đối thủ theo thời gian — một thước đo kém tâng bốc hơn nhiều cho kỷ nguyên Monzon.

Những cải cách vô ích

Vài năm một lần, một cuộc cải cách khác lại xuất hiện. Sản phẩm mới. Quy tắc mới. Tham vấn mới. Khung mới. Lộ trình mới. Thế nhưng, bảng điểm vẫn ngoan cố không thay đổi.

PSE vẫn bị ám ảnh bởi tình trạng thanh khoản thấp mãn tính, sự liên quan ngày càng thu hẹp, sự tham gia của nhà đầu tư nước ngoài suy giảm và một danh sách niêm yết được coi là ốm yếu ở bất kỳ nơi nào khác ở Đông Nam Á.

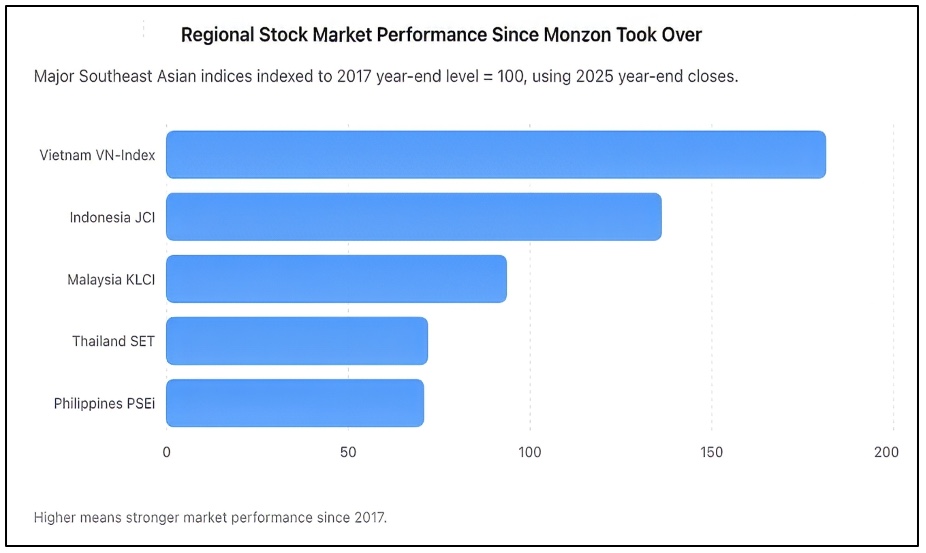

Như được thể hiện ở trên, từ năm 2017 đến năm 2025, PSEi giảm xuống 70,7 theo cơ sở chỉ số, gần như cùng kết quả yếu như Thái Lan, trong khi Việt Nam gần như tăng gấp đôi và Indonesia tăng mạnh. PSEi đóng cửa năm 2025 ở mức 6.052,92, trong khi JCI của Indonesia đóng cửa ở mức 8.646,94, VN-Index của Việt Nam ở mức 1.784,49, SET của Thái Lan ở mức 1.259,67 và KLCI của Malaysia ở mức 1.680,11.

Đến một lúc nào đó, các nhà đầu tư phải ngừng thỏa mãn với những lời hứa và bắt đầu nhìn vào những gì họ nên nhận được. Đã có rất nhiều sự lạc quan khi Monzon bước vào vị trí lãnh đạo PSE vào năm 2017. Chỉ số chuẩn vừa vượt qua mức 8.500. Philippines đang được quảng bá là một trong những câu chuyện tăng trưởng mới nổi của châu Á. Nhân khẩu học, tiêu dùng và kiều hối đang tăng trưởng, và thu nhập doanh nghiệp đang mở rộng. Kỳ vọng là cùng với nền kinh tế, thị trường chứng khoán sẽ tự nhiên phát triển sâu hơn. Thay vào đó, điều ngược lại đã xảy ra.

PSEi gặp khó khăn

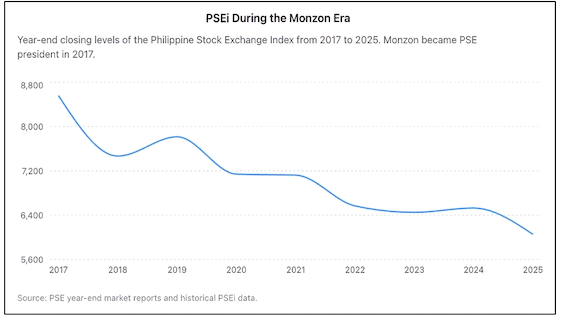

Gần một thập kỷ sau, Chỉ số PSE vẫn còn cách xa mức cao trước đây dù nhiều năm kinh tế tăng trưởng. Trong khi các thị trường láng giềng mới đã thu hút vốn và kéo nhà đầu tư, Philippines đã liên tục mất đất.

Gần một thập kỷ cải cách, thế nhưng thị trường chứng khoán Philippines kết thúc năm 2025 ở mức thấp hơn gần 30% so với thời điểm Ramon Monzon tiếp quản sở giao dịch, như được thể hiện trong biểu đồ trên.

Bloomberg trước đây đã mô tả thị trường Philippines là thị trường chứng khoán lớn hoạt động kém nhất trong thập kỷ trước, một danh hiệu đáng xấu hổ cho một quốc gia đã dành nhiều năm tự quảng bá là một trong những điểm đến đầu tư hứa hẹn nhất châu Á. Các điều kiện toàn cầu không giải thích được tất cả sự suy giảm. Mọi thị trường đều đối mặt với đại dịch. Mỗi thị trường đều đối mặt với lạm phát, các cú sốc địa chính trị và lãi suất cao hơn. Nhưng nhiều thị trường đã phục hồi nhanh hơn và nổi lên mạnh mẽ hơn. Philippines thì không. Bằng chứng hiện rõ ở khắp nơi.

Các nhà đầu tư nước ngoài đã trở thành người bán ròng liên tục. Giao dịch hàng ngày ở mức tối thiểu và gắn chặt với một số ít cổ phiếu blue-chip. Nhiều công ty niêm yết chỉ giao dịch lác đác. Một số công ty đã chọn hủy niêm yết hoàn toàn, nhận ra rằng chi phí duy trì công ty đại chúng đơn giản là cao hơn lợi ích nhận lại. Chỉ có hai công ty hoàn thành đợt chào bán cổ phiếu lần đầu ra công chúng (IPO) vào năm 2025. Nhưng điều đó không chỉ đáng thất vọng đối với một quốc gia có hơn 110 triệu dân. Đây là bằng chứng kết tội về sự bất lực của thị trường trong việc thu hút các nhà phát hành mới.

Những người ủng hộ Monzon chỉ ra một loạt cải cách mới được áp dụng trong nhiệm kỳ của ông. Phải công nhận rằng có rất nhiều. Sở giao dịch đã theo đuổi việc mua lại nền tảng thu nhập cố định Product Disclosure Statement (PDS). Nó thúc đẩy Quỹ Tín thác Đầu tư Bất động sản (REITs). Nó đẩy mạnh báo cáo bền vững. Nó hiện đại hóa cơ sở hạ tầng giao dịch. Nó ủng hộ cho vay và đi vay chứng khoán. Nó hỗ trợ bán khống. Nó khuyến khích sự tham gia kỹ thuật số và đầu tư bán lẻ.

Vấn đề là các cải cách phải được đo bằng kết quả, không phải tuyên bố. Một sở giao dịch chứng khoán có hai chức năng cơ bản. Thứ nhất, nó cần cho phép các công ty huy động vốn hiệu quả. Thứ hai, nó phải hỗ trợ các nhà đầu tư triển khai vốn với sự tự tin. Trên cả hai thước đo, PSE vẫn đang vật lộn.

ETF có phải là câu trả lời?

Đây là lúc sáng kiến ETF xuất hiện. Bằng cách hạ đáng kể yêu cầu vốn, cho phép các Index ETF được quản lý chủ động và mở rộng các loại tổ chức có thể ra mắt sản phẩm, sở giao dịch nhằm mục đích đơn giản hóa việc tạo ETF.

Thực ra đó không phải là một sai lầm về mặt khái niệm. Các thị trường trưởng thành trên toàn cầu có ngành công nghiệp ETF phát triển mạnh vì ETF cung cấp sự đa dạng hóa danh mục đầu tư, giảm chi phí và khả năng tiếp cận tốt hơn. Tuy nhiên, ETF không thể thay thế một thị trường chứng khoán lành mạnh. Thực tế, ETF có xu hướng hoạt động tốt vì các thị trường vốn sôi động đã tồn tại sẵn. Đó không phải là lý do khiến các thị trường đó trở nên sôi động ngay từ đầu.

Hoa Kỳ không trở thành thị trường vốn sâu nhất thế giới vì có ETF. Họ tạo ra các ETF này bởi vì họ đã có hàng nghìn công ty niêm yết, sự tham gia thể chế khổng lồ, thanh khoản sâu và niềm tin mạnh mẽ của nhà đầu tư. Điều tương tự có thể nói với các thị trường như Nhật Bản, Singapore, Úc và Hồng Kông.

Philippines đối mặt với một thách thức căn bản hơn nhiều. Các nhà đầu tư không tránh cổ phiếu Philippines vì có quá ít Index ETF. Họ tránh cổ phiếu Philippines vì họ đang đặt câu hỏi về định giá, thanh khoản, tiêu chuẩn quản trị, độ sâu thị trường và niềm tin dài hạn.

Việc ra mắt thêm nhiều Index ETF trong một thị trường có thanh khoản thấp có nguy cơ chỉ đơn giản là phân phối lại tiền hiện có trong cùng một nhóm chứng khoán nhỏ. Nói cách khác, ETF có thể cải thiện hệ thống ống dẫn, nhưng chúng không sửa được nền móng.

Những câu hỏi khó hơn vẫn chưa được trả lời. Tại sao Philippines tiếp tục sản xuất quá ít đợt IPO so với quy mô kinh tế của mình? Tại sao các nhà đầu tư nước ngoài vẫn là người bán dai dẳng? Tại sao thanh khoản thị trường vẫn tập trung nặng nề vào một số ít cổ phiếu? Tại sao sở giao dịch không thể xây dựng được một danh sách vững chắc các công ty tăng trưởng vừa? Tại sao nhiều doanh nhân vẫn thích vốn tư nhân hơn thị trường đại chúng?

Đây là những câu hỏi quyết định liệu một sở giao dịch chứng khoán có thành công hay thất bại. Thực tế không thoải mái là niềm tin — không phải đổi mới sản phẩm — mới là hàng hóa khan hiếm nhất của thị trường. Trớ trêu thay, chính Monzon đã thừa nhận rằng niềm tin là thành phần quan trọng nhất trong bất kỳ thị trường vốn nào. Về điểm đó, ông hoàn toàn đúng.

Nhưng niềm tin không thể được lập pháp thông qua các thông tư. Nó không thể được tạo ra thông qua các sản phẩm mới. Nó không thể được khôi phục thông qua các thông cáo báo chí thông báo một gói cải cách khác. Niềm tin được tạo dựng thông qua hiệu suất có năng lực.

Trách nhiệm quản trị

Sau gần chín năm, các nhà đầu tư có quyền hỏi liệu các vấn đề của PSE chỉ là cấu trúc hay lãnh đạo cũng phải chịu trách nhiệm. Một giám đốc điều hành không thể nhận công cho mọi sáng kiến trong khi quy mọi kết quả đáng thất vọng cho các yếu tố bên ngoài. Lãnh đạo cuối cùng có nghĩa là chịu trách nhiệm về kết quả.

Và vì vậy, đề xuất ETF, dù bản thân nó có hợp lý, cũng không nên được coi là một bước ngoặt. Đó là một cải tiến nhỏ, không phải một cuộc cách mạng. Nó có thể làm cho thị trường hiệu quả hơn một chút, nhưng nó sẽ không giải quyết những vấn đề sâu xa hơn mà sở giao dịch đã vật lộn trong một thời gian.

Thách thức mà PSE đang đối mặt không phải là thiếu Index ETF. Niềm tin, thanh khoản, sự tham gia và tăng trưởng đang vắng mặt ở đây. Nhưng cho đến khi những vấn đề đó được giải quyết, bất kỳ cải cách mới nào cũng có thể bị xem không phải là một bước tiến mà là một nỗ lực thay đổi bố cục ống dẫn một lần nữa, ngay cả khi ngôi nhà tiếp tục mất cư dân vì nền móng xiêu vẹo. – Rappler.com

Ghi chú Nghiên cứu Vantage Point: Các biểu đồ trên được Vantage Point chuẩn bị từ dữ liệu sở giao dịch công khai và báo cáo thị trường cuối năm. Phân tích đo lường hiệu suất của Sở Giao dịch Chứng khoán Philippines trong nhiệm kỳ của Ramon Monzon với tư cách là chủ tịch và Giám đốc Điều hành so với các đối thủ khu vực sử dụng mốc cơ sở năm 2017. Các nguồn bao gồm báo cáo chính thức của PSE, hồ sơ lịch sử PSEi và dữ liệu chỉ số chuẩn khu vực.

Nhấn vào đây để xem các bài viết Vantage Point khác.

Cơ hội thị trường

Giá Housecoin(HOUSE)

$0.0014976

$0.0014976$0.0014976

USD

Biểu đồ giá Housecoin (HOUSE) theo thời gian thực

Tuyên bố miễn trừ trách nhiệm: Các bài viết được đăng lại trên trang này được lấy từ các nền tảng công khai và chỉ nhằm mục đích tham khảo. Các bài viết này không nhất thiết phản ánh quan điểm của MEXC. Mọi quyền sở hữu thuộc về tác giả gốc. Nếu bạn cho rằng bất kỳ nội dung nào vi phạm quyền của bên thứ ba, vui lòng liên hệ crypto.news@mexc.com để được gỡ bỏ. MEXC không đảm bảo về tính chính xác, đầy đủ hoặc kịp thời của các nội dung và không chịu trách nhiệm cho các hành động được thực hiện dựa trên thông tin cung cấp. Nội dung này không cấu thành lời khuyên tài chính, pháp lý hoặc chuyên môn khác, và cũng không được xem là khuyến nghị hoặc xác nhận từ MEXC.

Có thể bạn cũng thích

Các nhà giao dịch quyền chọn Bitcoin nhắm mục tiêu $52K vào tháng 7 khi các cược giảm giá tăng lên

Bitcoin đang giao dịch gần mức $62,500 sau khi giảm từ mức $65,000 vào đầu tuần này, khi các thị trường phái sinh cho thấy sự thay đổi đáng chú ý về tâm lý trong số o

Chia sẻ

Hokanews2026/06/20 10:55

Nếu Bạn 45 Tuổi Và Muốn Thu Nhập Từ Bất Động Sản, Hãy Bỏ Qua Trách Nhiệm Chủ Nhà Và Mua VNQ

Bạn thích ý tưởng sở hữu bất động sản, nhưng bạn không thích ý tưởng phải nghe điện thoại về sự cố ống nước lúc 2 giờ sáng, đòi tiền thuê nhà, hay tiêu hết khoản tiết kiệm trả trước của mình

Chia sẻ

247 Wall St.2026/06/20 05:57

Cuộc nói chuyện về IPO của Kalshi cho thấy thị trường dự đoán đang tiến vào dòng chính của Wall Street

Kalshi được cho là đã tiến hành các cuộc đàm phán IPO sơ bộ khi doanh thu thị trường dự đoán tăng vọt, cho thấy các hợp đồng sự kiện đang tiến gần hơn đến Phố Wall.

Chia sẻ

NewsBTC2026/06/20 07:30