概述 三只被市场同时视为"AI 龙头"的半导体股,正在 2026 年走出截然不同的路径:英伟达估值倍数被大幅压缩、AMD 因数据中心放量而领涨、博通则在一次偏保守的 AI 指引后经历剧烈回撤。这种分化之所以值得关注,是因为它把过去"买芯片就是买 AI"的笼统叙事,切割成了三条风险收益特征迥异的路线,也让基于价差与波动率的合约交易重新有了用武之地。 真正的转折点出现在 6 月初。据 Stocktwi概述 三只被市场同时视为"AI 龙头"的半导体股,正在 2026 年走出截然不同的路径:英伟达估值倍数被大幅压缩、AMD 因数据中心放量而领涨、博通则在一次偏保守的 AI 指引后经历剧烈回撤。这种分化之所以值得关注,是因为它把过去"买芯片就是买 AI"的笼统叙事,切割成了三条风险收益特征迥异的路线,也让基于价差与波动率的合约交易重新有了用武之地。 真正的转折点出现在 6 月初。据 Stocktwi

概述

三只被市场同时视为"AI 龙头"的半导体股,正在 2026 年走出截然不同的路径:英伟达估值倍数被大幅压缩、AMD 因数据中心放量而领涨、博通则在一次偏保守的 AI 指引后经历剧烈回撤。这种分化之所以值得关注,是因为它把过去"买芯片就是买 AI"的笼统叙事,切割成了三条风险收益特征迥异的路线,也让基于价差与波动率的合约交易重新有了用武之地。

真正的转折点出现在 6 月初。据 Stocktwits 报道,博通在 6 月 3 日盘后公布财报后,将第三季度 AI 芯片收入指引定在 160 亿美元,低于市场预期的约 172 亿美元,直接引发整个 AI 芯片板块连续两日下挫。当同一板块内部开始"各走各路",简单的多头持有不再是唯一选项,相对强弱与对冲结构变得同样重要。

核心要点

三家公司的估值与走势已明显分化:英伟达远期市盈率约 22 倍,AMD 约 66 倍,博通约 62 倍。

博通 6 月 3 日给出的第三季度 AI 芯片指引低于预期,触发费城半导体指数单日重挫约 10%。

英伟达 2027 财年第一季度营收 816 亿美元、同比增长 85%,但股价年内涨幅仅个位数,倍数压缩明显。

AMD 数据中心业务季度营收创 58 亿美元新高、同比增长 57%,成为板块内最强的相对多头标的。

博通 7 月初宣布将与苹果的定制芯片合作延长至 2031 年,金额预计超过 300 亿美元,股价短线反弹。

板块分化为价差、配对与对冲型合约策略创造了空间,但高估值与宏观风险同样放大波动。

发生了什么 一场由指引引爆的板块分化

博通的一次指引,掀翻整个板块

导火索是博通一份"beat 但指引偏软"的财报。据 Kavout 的复盘,博通 2026 财年第二季度营收 221.9 亿美元、非 GAAP 每股收益 2.44 美元,双双超预期,但第三季度 160 亿美元的 AI 芯片指引低于市场约 172 亿美元的预期,且公司并未上调全年 AI 半导体销售预测。6 月 5 日,AMD 单日重挫 10.86%、英特尔下跌 11.28%,费城半导体指数创下自 2020 年 3 月以来最差单日表现,抹去约 1.3 万亿美元市值。

分化的本质 结构性错位

这轮回撤并非全行业基本面恶化,而是板块内部结构错位的集中释放。据 Kavout,高价值 AI 芯片贡献了行业约一半的收入,却只占总出货量的不到 0.2%;与此同时,汽车、PC、智能手机与非数据中心通信等传统需求增长缓慢。对博通、AMD 这类业务更分散的厂商而言,这种"AI 火热、传统平淡"的错位构成了复杂挑战,也让三家公司的股价对同一条消息作出了不同幅度的反应。

为什么市场正在反应 估值倍数的重新定价

英伟达 增长最强,倍数最低

最反直觉的一点是:基本面最强的英伟达,估值反而最低。据 英伟达 2027 财年第一季度财报,公司当季营收达 816 亿美元、同比增长 85%,数据中心营收 752 亿美元,并将第二季度营收指引定在约 910 亿美元。但据 TradingKey 的分析,英伟达目前远期市盈率约 21.7 倍,已接近标普 500 的平均水平,年内股价涨幅仅约 5%——涨幅之所以疲弱,是估值倍数被压缩,而非业务本身走弱。

AMD 与博通 用高估值为增长定价

相比之下,AMD 与博通承载了更高的增长预期。据 Yahoo Finance 的数据,AMD 目前市盈率约 65.7 倍,其数据中心业务同比增长 57%;据 Robinhood 的行情,博通市盈率约 62 倍。三者估值的巨大落差,本质上是市场对"确定性"与"成长弹性"给出的不同定价:英伟达买的是当期兑现,AMD 与博通买的则是未来加速的预期。想追踪这三只股票及相关资产的实时价格,可在 MEXC 的行情页面查看。

关键数据与近期催化剂

三家公司的最新坐标

据 Robinhood 的行情,截至 7 月上旬,AMD 股价约 517 美元,52 周区间为 137.59 至 584.73 美元;据 Robinhood,博通约 368 美元,较 495 美元的 52 周高点回落约 24%;据 TradingKey,英伟达约 197 美元,而 61 位分析师给出的一致目标价约为 301.62 美元。

苹果订单与在研订单

近期最重要的催化剂来自博通。据 Robinhood 的整理,博通宣布将与苹果的技术合作延长至 2031 年,苹果方面表示这份多年协议金额预计超过 300 亿美元,将带来逾 150 亿颗美国本土制造的芯片,消息公布后博通股价单日一度上涨约 6%。与此同时,据 Yahoo Finance,AMD 将于 8 月 4 日公布第二季度财报,分析师目标价普遍上调——这些错开的事件节点,恰恰是合约交易者需要标注在日历上的波动窗口。

对合约交易者意味着什么

板块分化的直接含义是:单边"梭哈"整个 AI 芯片篮子的性价比在下降,而相对价值型策略的空间在上升。当英伟达以低倍数承载确定性、AMD 与博通以高倍数承载弹性时,三者对同一条宏观或行业消息的反应幅度并不相同,这种贝塔差异正是价差与配对结构的基础。

对倾向于用合约表达观点的交易者而言,可关注三类思路:其一,方向性交易,在明确的技术支撑或催化剂前后,用杠杆表达对单一标的的多空判断;其二,相对强弱交易,做多相对强势的一方、做空相对弱势的一方,以对冲板块整体的系统性波动;其三,事件驱动,围绕财报与大单公布的时间窗口布局波动率。需要强调的是,合约杠杆会同时放大盈利与亏损,任何策略都应以严格的仓位与止损管理为前提。MEXC 的零手续费活动可降低高频调仓的摩擦成本,但这并不改变杠杆本身的风险属性。

潜在风险与后续观察

首要风险是估值。据 heygotrade 的分析,AMD 的高估值依赖于数据中心持续 50% 以上的增速以及 MI400 系列如期出货,一旦部署延迟或超大规模厂商资本开支放缓,其远期市盈率可能快速压缩。博通同样面临客户高度集中的问题——据 Morningstar,其芯片业务的大部分收入与未来增长由少数几家大型 AI 客户驱动。

其次是外部变量。据 TradingKey,围绕 DeepSeek 自研芯片、以及中国客户转向本土硅片的消息,将在 2026 年反复成为英伟达的题材性扰动;此外,供应链风险与整体 AI 资本开支的节奏,也会同时作用于三家公司。后续需要重点跟踪的,是 AMD 第二季度财报、超大规模厂商的资本开支指引,以及费城半导体指数能否守住关键支撑——这三者共同决定了分化会收敛还是进一步扩大。可通过 MEXC 公告关注相关合约品种的上线与调整。历史表现不代表未来结果。

MEXC Crypto Pulse 研究团队独家观点

这一主题真正重要的地方,不在于三家公司谁更"好",而在于市场终于开始对"AI 芯片"这个笼统标签进行拆分定价。英伟达的低倍数与 AMD、博通的高倍数并存,说明资金已经在区分"确定性"与"成长弹性"两种截然不同的资产属性。对交易者而言,这意味着真正的机会不再是押注板块方向,而是捕捉三者之间的相对价差。

市场最容易误读的,是把英伟达年内仅个位数的涨幅理解为"AI 见顶"。事实上,它反映的是估值倍数的压缩,而非基本面的走弱——一家营收同比增长 85% 的公司,其股价滞涨恰恰源于此前过高的预期被消化。同样容易被高估的,是单一大单(如苹果订单)的持续性影响:它能带来短线情绪修复,却未必改变客户集中度这一结构性隐忧。

对投资者而言,接下来最该关注的不是某只股票的绝对价格,而是三条线索的共振:AMD 第二季度财报能否验证高估值、超大规模厂商资本开支是否见顶,以及板块估值差是否收敛。三者同向,分化才会转化为可持续的趋势;若相互背离,市场更可能在高波动中反复震荡。

放到跨资产与加密市场的视角,半导体三雄的分化提供了一个清晰的镜像:无论是芯片股还是加密资产,当一个板块内部开始分化,简单的"贝塔多头"就会让位于"阿尔法价差"。理解个体之间的相对强弱,正在成为理解整个 AI 与风险资产周期的关键一环。

常见问题

英伟达基本面最强,为什么股价涨幅反而最小

因为它的估值倍数被压缩了,而非业务走弱。据市场数据,英伟达 2027 财年第一季度营收同比增长 85%,但远期市盈率已从高位回落至约 22 倍,接近标普 500 平均水平。年内约 5% 的涨幅,主要是市场把此前过高的预期消化掉的结果。换言之,业务在扩张,但股价此前已提前反映了大量增长,因而弹性相对有限。

AMD 和博通的高估值合理吗

取决于增长能否兑现。据市场数据,AMD 市盈率约 66 倍,但其数据中心业务同比增长 57%,远高于行业中位数;博通市盈率约 62 倍,背后是快速扩张的定制 AI 芯片业务。支持者认为,只要高增速延续、关键产品如期出货,溢价就站得住脚。但风险在于,一旦增速放缓或大客户资本开支收缩,高倍数可能快速压缩。

什么是半导体股的合约交易机会

指利用三家公司走势与估值分化,通过衍生品表达相对价值或方向性观点的机会。例如做多相对强势的一方、同时做空相对弱势的一方,以对冲板块整体波动;或围绕财报、大单等催化剂布局波动率。合约交易可双向操作并带杠杆,但杠杆会同时放大盈亏,必须配合严格的仓位与止损管理,不适合缺乏风险承受能力的投资者。

博通与苹果的订单为什么重要

因为它在一定程度上缓解了市场对博通"被大客户抛弃"的担忧。据市场报道,博通宣布将与苹果的定制芯片合作延长至 2031 年,金额预计超过 300 亿美元,消息公布后股价短线反弹约 6%。这份长期订单增强了收入可见性。不过需要注意,博通芯片业务的收入仍高度依赖少数大客户,单一订单虽能提振情绪,却未必根本改变客户集中的结构性风险。

现在追高这三只半导体股风险大吗

风险不低。三只股票年内均经历大幅波动,估值整体处于高位,对宏观利率、AI 资本开支节奏与地缘政治高度敏感。据市场分析,板块曾在一天内蒸发约 1.3 万亿美元市值。追高者若在情绪高点入场,容易在回调中受损。更稳妥的做法是结合估值、催化剂节点与技术支撑分批布局,并严格控制仓位,本文不构成任何投资建议。

这三家公司接下来有哪些关键时间点

最直接的是 AMD 定于 8 月 4 日公布的第二季度财报,市场将检验其高估值是否有业绩支撑。此外,超大规模厂商的资本开支指引、费城半导体指数的关键技术支撑,以及围绕中国出口与自研芯片的政策性消息,都会成为影响三家公司走势的重要节点。合约交易者可将这些事件窗口标注在日历上,作为波动率布局的参考。

免责声明

本文仅供信息参考,不构成任何投资建议、财务建议、法律建议、税务建议或交易推荐。加密资产、股票及相关金融资产价格可能大幅波动,合约交易带有杠杆,存在本金全部损失甚至超额损失的风险。读者应自行研究(DYOR)并评估自身风险承受能力,必要时咨询持牌专业人士。MEXC Crypto Pulse 团队不对因使用本文信息而产生的任何损失承担责任。

关于作者

MEXC Crypto Pulse 团队专注于加密市场热点、链上趋势、行业叙事、金融科技和数字资产生态研究。团队通过公开市场数据、公司公告、第三方行情平台和行业新闻来源,持续追踪全球金融市场与 Web3 市场的关键变化,帮助用户更好地理解市场结构、风险与机会。

阅读更多

想最快获取 MEXC 最新资讯?立即加入我们的官方电报群!

市场机遇

Gensyn实时价格 (AI)

--

----

USD

Gensyn (AI) 实时价格图表

描述:币圈脉动基于 AI 技术与公开信息,第一时间呈现最热代币趋势。如果想了解更多专业解读与深度分析,请访问新手学院。

本页面分享的文章均源自公开平台,仅供参考。该内容不代表 MEXC 的立场或观点。所有版权归 James Mitchell 所有。如果您认为任何内容侵犯了第三方的权益,请联系 service@support.mexc.com 以便及时删除。 MEXC 不保证任何内容的准确性、完整性或及时性,且不对基于所提供信息而采取的任何行动负责。本内容不构成财务、法律或其他专业建议,亦不应被解释为 MEXC 的推荐或认可。如需专家见解和深入分析,请造访 MEXC 学院。

Gensyn 最新动态

查看更多

汇丰银行(HSBC)股价下滑,调查显示新加坡迅速采用人工智能投资

TLDRs;尽管一项新调查显示,新加坡投资者是全球采用人工智能投资工具速度最快的人群之一,汇丰控股的股价仍出现下滑。约76%的受访

2026/07/09

CoreWeave (CRWV) 股价;在人工智能云业务获胜抵消对 Meta 竞争的担忧后上涨 8%

TLDRs;CoreWeave 股价反弹近 8%,因投资者聚焦于新的 AI 基础设施里程碑,而非对 Meta 竞争的担忧。Galaxy Digital 的扩展

2026/07/09

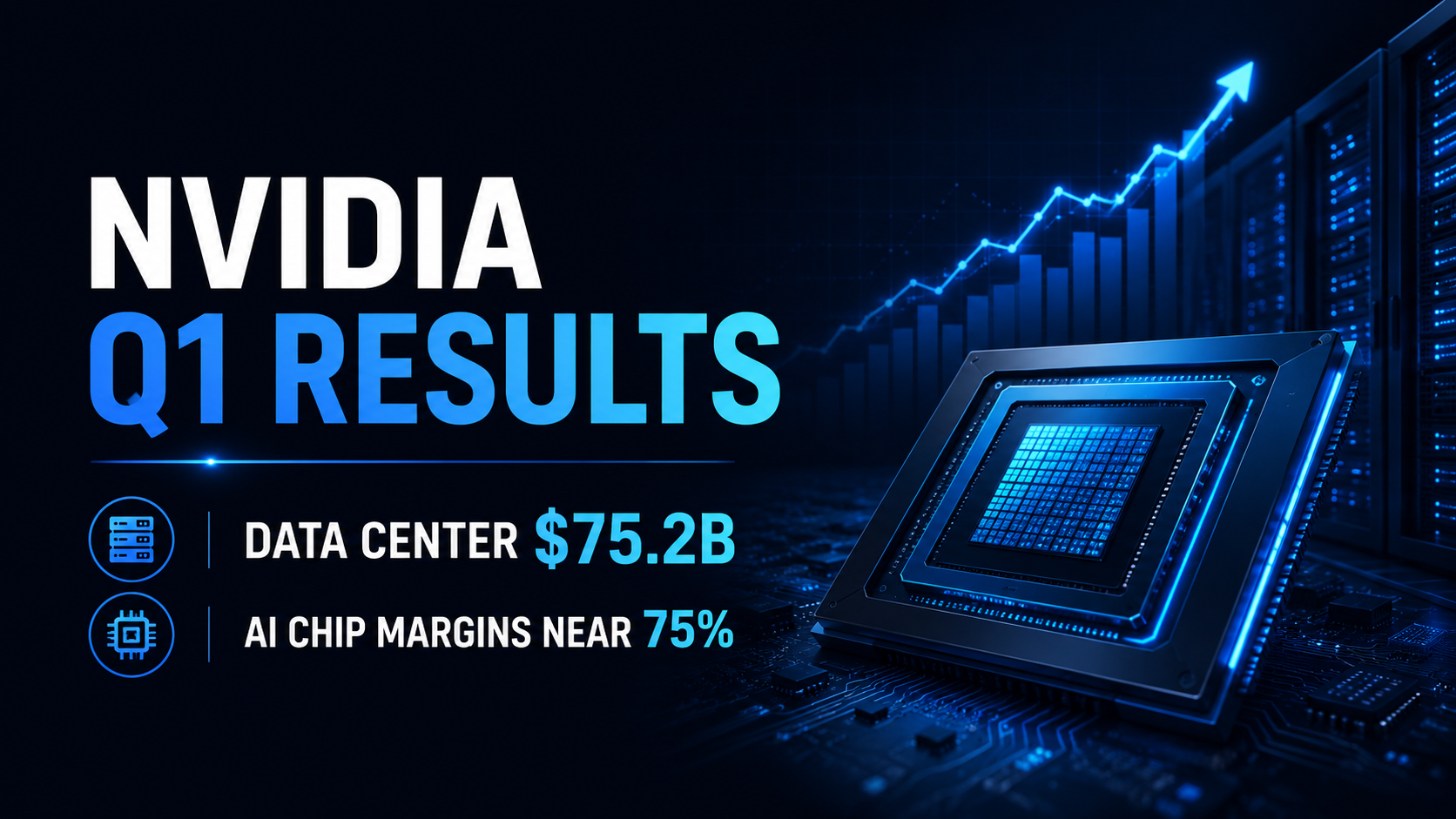

Nvidia FY2027 Q1 财报评析:数据中心营收达 752 亿美元,AI 芯片毛利率稳超 75%

为核心增长引擎的数据中心业务更是一马当先,斩获 752 亿美元营收,较去年同期暴增 92%。尽管面临产能大规模扩张的压力,Nvidia 的定价权依然稳如磐石,GAAP 和非 GAAP 毛利率分别保持在惊人的 74.9% 和 75.0%。

这不仅是一份强劲的财报,更向市场释放了一个清晰的信号:全球对 AI 的强劲需求正以极高的利润率加速转化为真金白银。对于密切关注这一赛道并寻找 Nvidia 最新财报动向的投资者而言,第一季度的强劲表现为接下来的第二季度设定了极高的基准,市场也将继续考验其 AI 基础设施在面对供应链扩产压力及地缘政治溢价时,能否继续保持如此恐怖的扩张步伐。

2026/07/09

热门

目前热门备受市场关注的加密货币

加密货币价格

按交易量计算交易量最大的加密货币