IBM股价飙升12%——巴克莱看涨评级背后的原因

摘要

- 巴克莱于周一启动对IBM的覆盖,给予增持评级及350美元目标价。

- IBM股价在盘前交易中飙升约11-12%,至330美元左右。

- 看涨论点的核心在于IBM的软件业务,该业务贡献了近一半的总营收及大部分利润。

- 巴克莱分析师Raimo Lenschow认为,IBM的基础架构软件服务于大型受监管企业——形成了一个不易被AI颠覆的"粘性"客户群。

- 此次上涨建立在更广泛的上行动能之上:IBM过去一个月上涨28%,刚刚录得25年来最强劲的单周涨幅。

周一,巴克莱以看涨评级启动覆盖后,IBM股价大幅走高——而这与量子计算毫无关系。

International Business Machines Corporation, IBM

巴克莱分析师Raimo Lenschow以增持评级及350美元目标价启动对IBM的覆盖后,IBM盘前交易涨幅约11%,至330.11美元。这意味着在此基础上还有17.5%的上行空间。

该股近期走势强劲。IBM过去一个月上涨28%,刚刚录得25年来最强劲的单周涨幅。对于"大蓝"股东而言,这几周着实不错。

量子计算近来频繁登上头条——IBM从《芯片与科学法案》获得10亿美元联邦资金,用于建设独立的量子芯片晶圆厂,随后又承诺在未来五年内自筹逾100亿美元用于量子研究与制造。但这并非Lenschow买入的理由。

软件业务的故事

他的论点更为简单:IBM现在是一家软件公司,而市场尚未充分反映这一点。

IBM近一半的营收来自软件,且软件贡献了公司大部分利润。鉴于软件业务具备更强的增长潜力,Lenschow预计这一营收占比将随时间持续提升。

其论点的关键在于IBM所销售的软件类型。这不是消费类应用,也不是时髦的AI工具,而是基础架构——Red Hat Enterprise Linux、Red Hat OpenShift、自动化工具,以及数据与分析平台——专为运行混合云及本地环境的大型复杂企业量身打造。

Lenschow指出,这些客户永远不会完全迁移至云端。这形成了一个难以被取代的锁定式经常性收入基础。

并非新鲜观点

Lenschow并非首个提出这一看法的人。奥本海默的Param Singh早在1月便使用了几乎相同的措辞,将IBM的软件产品组合称为"粘性"。Evercore ISI的Amit Daryanani在2月跟进表达了相同看法。4月,花旗研究的Fatima Boolani将IBM的软件与硬件描述为"深植于全球最大、最复杂IT基础架构的最关键节点"。

分析师支持的持续汇聚反映出一个日益获得认可的清晰论点:IBM的企业软件基础不是负担——而是护城河。

社交媒体方面也为此推波助澜。Donald Trump去年12月对IBM首席执行官表示赞赏的言论近日在网上重新流传,并与有关总统2025年公开点名特定股票的其他案例的讨论一同传播。

华尔街整体观点较为审慎。在目前覆盖IBM的分析师中,10人给予买入评级,11人给予持有评级——形成适度买入的共识。平均目标价为291.69美元,暗示经过近期的强劲上涨后,该股在当前水平或已充分估值。

IBM最新业绩显示软件部门持续表现优异,公司正深化混合云与AI整合,覆盖其企业客户群。

The post IBM Stock Jumps 12% — Here's What's Behind the Barclays Bullish Call appeared first on CoinCentral.

您可能也会喜欢

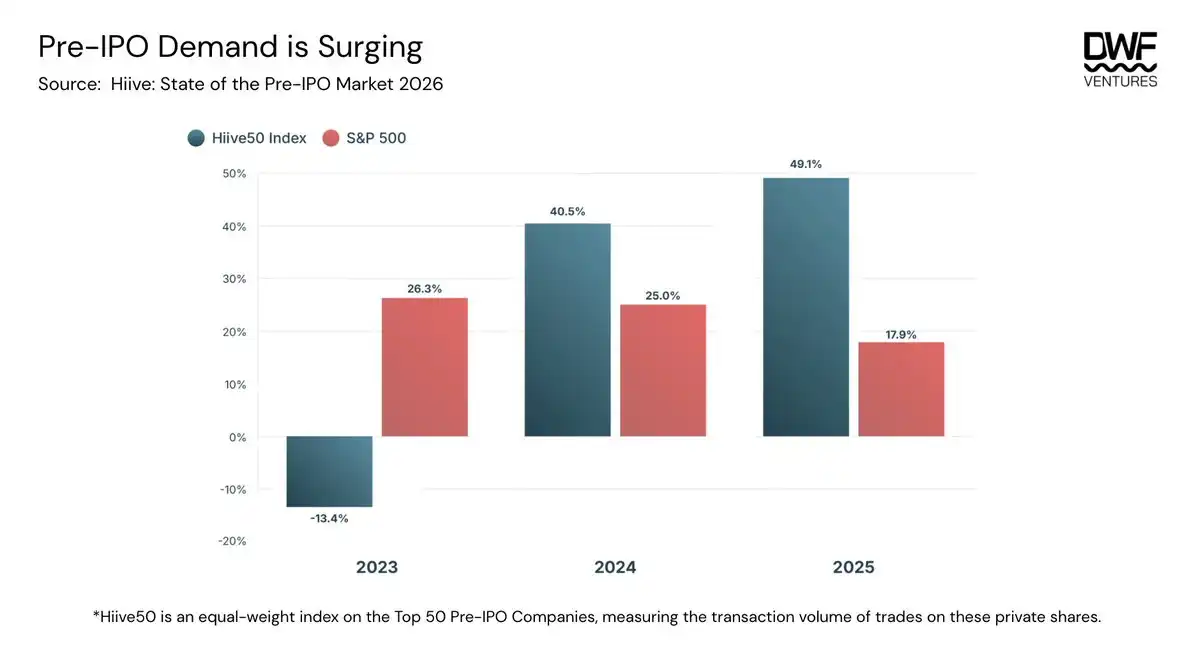

DWF Ventures:公司上市前藏了 8 年最赚钱阶段,链上 Pre-IPO 能让散户分一杯羹吗?

哪些经济事件会影响差价合约交易中的黄金价格?

我在Web3做了九年VC:亚洲基金正在经历「地狱模式」