TikTok拆分落地、豆包破3亿,张一鸣登顶亚洲第二富豪

文章作者、来源:0x9999in1,ME News

TL;DR

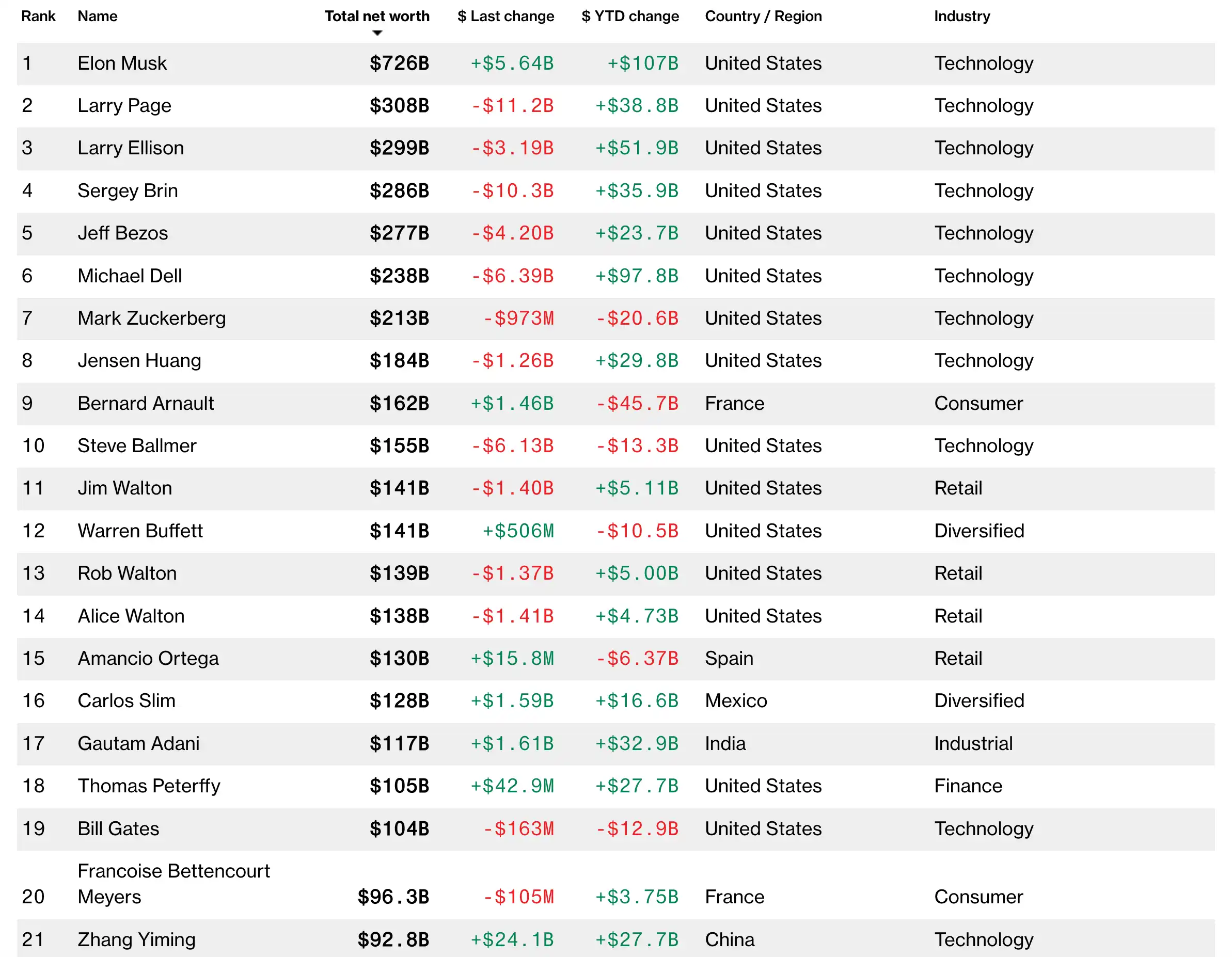

- 截至2026年6月,张一鸣身家928亿美元,超越印度富豪安巴尼(869亿美元),升至亚洲富豪榜第二,仅次于阿达尼(1174亿美元)。

- 字节跳动估值上修的两大主因:TikTok美国业务完成向美国投资人财团的拆分与转让,监管折价显著回落。

- 贝莱德、富达、普信在5月底披露的最新文件中均上调字节估值,主流机构口径正在被重新对齐。

- 旗下豆包月活跃用户突破3亿,字节正在被投资人重新定义——不再只是社交媒体公司,而是多模态AI巨头。

- 张一鸣本人长期低调,几乎不出现在公众视野。可财富排名这件事,从来不是他想不想要的问题。

- 这一次的"升位",本质上是一次定价权的转移:从地缘政治的折价,回到技术与现金流的本来价值。

一份榜单,掀开了一层被压了三年的折价

先说一个事实。

2026年6月,彭博富豪指数刷新数据,张一鸣以928亿美元身家,正式登上亚洲富豪榜第二位。第一位仍是身家1174亿美元的印度富豪阿达尼,第三位是被反超的印度首富安巴尼,账面财富落在869亿美元。

数字摆在那里,谁都能看见。

但比数字更值得说的,是这串数字背后那条被压得很久的弹簧。过去两三年,字节跳动估值在一级市场和二级流通市场之间,长期带着一个不小的"政治折价"。投资人不是不认它的现金流,也不是不认它的产品力,而是不知道TikTok美国业务那一脚究竟会不会落下来。

落不下来的时候,估值就只能蹲着。

这一次终于落下来了。TikTok美国业务向美国投资人财团完成拆分与转让,监管的悬顶之剑被收走。市场要做的事很简单——把过去三年压下去的那部分估值,按原本应有的样子还回来。

张一鸣不需要做什么。他只需要等。

928亿美元是怎么算出来的

很多人看到富豪榜,第一反应是这个数字怎么来的。

字节跳动没有上市。彭博的算法,本质上是按一级市场最新一轮交易价格,结合主要可比公司的估值倍数,再乘以张一鸣持股比例进行折算。这套方法说复杂也复杂,说简单也简单——核心就两个变量:估值锚和持股比例。

持股比例这边,张一鸣对字节跳动的有效持股长期维持在20%出头。这个数字过去几年没有大的变化。

所以真正变动的,是估值锚。

5月底,贝莱德、富达、普信三家主流机构相继披露最新财务文件,对字节跳动持有份额的估值进行上调。这不是孤立动作。这三家机构本身就是字节估值最权威的"民间锚定者",它们的口径变了,市场跟着变。

于是张一鸣的身家,被悄无声息地推高到了928亿美元。

不是他做了什么。是市场不再害怕了。

监管折价的消失,是这一轮重估的核心

为什么是现在?

回到TikTok美国业务这件事。过去几年,这桩跨国资产处置案的所有进展,几乎都伴随着市场对字节估值的同步震荡。每一次延期、每一次国会听证、每一次行政命令,都在估值模型里留下一笔风险溢价。

机构投资人有他们的纪律。看不清的东西,就给折价。

折价多少?业内一个比较通行的说法是15%–25%。也就是说,仅TikTok美国一项业务的不确定性,就让字节跳动的整体估值长期被压低了将近五分之一。

现在拆分落地,钱拿到了,控制权理顺了,监管要的"切割"也实现了。市场没理由继续按原来的折价水平定价。这是这一轮估值上修最干净、最直接的逻辑。

机构在做什么?它们在把压了三年的弹簧松开。

不是因为字节突然变好了,而是因为最大的不确定性消失了。

豆包破3亿月活,把字节钉死在"AI巨头"的位置上

如果说TikTok拆分是修复了"减分项",那么豆包则是字节这一轮真正的"加分项"。

数据是这样的:豆包月活跃用户数已突破3亿。

3亿是个什么概念?放在中国市场的AI应用赛道里,这是断层第一的位置。月活跃用户能稳定站上3亿这个台阶的中文AI产品,目前只有豆包。它甚至比许多老牌互联网APP的活跃用户数都要高。

更关键的是,豆包不是一个孤立的产品。它背后是字节体系下完整的多模态能力栈——文本、语音、图像、视频,再加上字节自研的大模型基础设施。这个组合放在2026年的全球语境里,能数得过来的玩家不会超过五个。

投资人开始换一套估值模板了。

过去看字节,看的是抖音、TikTok、今日头条这条线,对标的是Meta、Snap。现在看字节,要把豆包、Coze、火山引擎一起放进去,对标的至少要加上OpenAI、Anthropic、Google DeepMind这一档。

定价方法变了,估值天花板自然就变了。

这不是炒作。这是估值逻辑的真实迁移。

张一鸣本人,几乎没在这件事上说过一个字

写到这里,得插一句关于张一鸣本人的话。

他没出来回应。他也不会出来回应。

过去几年,张一鸣几乎从公共视野中消失。他卸任CEO、卸任董事长,把自己安放在一个"长期主义"的位置上。媒体偶尔捕捉到他的踪迹,多半也是在新加坡、在某个研究项目、在某次小范围的内部分享。

财富排名这件事,他想必看到了,但他大概率不会回应。

这种沉默不是装的。这是张一鸣这种类型的创业者最舒服的状态——把公司交给系统,把声音交给产品,把财富交给时间。

亚洲第二富豪这个称号,对他来说,可能远没有"豆包多了一个新功能"来得重要。

人和钱的关系,每个人有每个人的处法。

安巴尼为什么被反超

榜单的另一面,是被挤下去的人。

安巴尼,印度信实工业(Reliance Industries)掌门人,长期占据亚洲富豪榜前列。这一次被张一鸣超过,账面财富停在869亿美元。

原因不复杂。

信实工业是一家典型的传统能源—电信—零售综合体。它的估值锚在大宗商品价格、印度电信市场的ARPU、零售业态的扩张速度上。这些变量在2026年这个时点,没有给安巴尼太多向上的动能。油价区间震荡,电信市场Jio的渗透接近天花板,零售业态扩张速度也在放缓。

更重要的是,市场已经把"AI溢价"这个新维度加进了估值表。

谁有AI叙事,谁就有重估机会。谁没有,谁就只能靠基本盘慢慢磨。

安巴尼不是没在做AI——信实也宣布了多个AI数据中心项目和与英伟达的合作。但和字节、和豆包这种已经跑出3亿月活的真实产品比起来,故事还停留在"未来"。

故事和现实之间,差着一个估值乘数。

阿达尼依旧稳坐第一,但他的位置也并不安全

亚洲首富依然是阿达尼。1174亿美元。

阿达尼集团这两年从2023年的兴登堡做空事件中走出来,靠的是基础设施、能源、港口这一套传统资产的稳定现金流。再加上印度本土资本市场对阿达尼系股票的持续追捧,估值修复得相当快。

但这个位置稳吗?

也未必。阿达尼的财富结构高度依赖印度资本市场的情绪和阿达尼系上市公司的股价。这种"高估值乘数+高杠杆"的组合,遇到任何一次系统性回调,账面财富的波动都会非常剧烈。

而张一鸣不一样。张一鸣的财富是基于字节跳动一级市场估值的折算,本身没有公开市场的日内波动,反而更"耐震"。

谁离第一更近?现在看是阿达尼。但如果字节估值再往上走一档,差距就会被快速抹平。

阿达尼应该比谁都清楚这一点。

重估的另一面:字节内部的人也在被重新定价

讲张一鸣,不能只讲张一鸣。

字节估值上修这件事,受益的不只是创始人一个人。整个字节体系里,从早期员工到核心高管,所有持有期权、限制性股票、回购份额的人,都在这一轮估值修复里拿到了实打实的纸面财富增长。

字节有一个传统:员工持股池占总股本的比例长期维持在较高水平。这意味着每一次估值上调,受益面都比绝大多数互联网公司要广。

这不是慈善,这是机制。

而这个机制反过来又决定了字节的人才密度。在AI人才争夺最激烈的2025–2026年,能让字节继续从全球顶级实验室抢到人的,不是工资,是"在这里干一段时间,财富有可能被重估"的预期。

预期兑现了一次,下一次就更容易兑现。

这是张一鸣最聪明的地方。他没把财富全留在自己口袋里。他把它做成了一个可循环的系统。

这一次重估,会持续吗

留一个问题:928亿美元,会是终点吗?

不会。

但它也未必是单边向上的故事。字节跳动接下来要面对的挑战,至少有三条。

第一,TikTok拆分后的全球化重建。美国业务剥离了,但TikTok在欧洲、东南亚、拉美的运营还要继续。新结构下的协同效率,能不能保持原有的水平,要靠时间检验。

第二,AI竞争的长期消耗。豆包月活3亿很漂亮,但AI赛道烧钱的速度也是真实的。算力成本、模型迭代、海外扩张,每一项都是巨额资本开支。账面利润和估值乘数之间,能不能继续保持现在的平衡,要看字节自己的执行力。

第三,公开上市的时间表。市场对字节IPO的预期一直存在。一旦真正进入上市流程,估值会经历一次从一级市场到二级市场的"现实校准"。这一关,过得漂亮,张一鸣的财富还有上升空间;过得不漂亮,今天的928亿可能就是高点附近。

但话说回来,这些都是未来的问题。

今天的事实是:张一鸣以928亿美元身家,正式成为亚洲第二富豪。这个名次背后,是一家公司被市场重新认识的过程,也是一个时代——AI重估传统互联网估值体系的时代——正在被实实在在地写进财富榜单。

这事就这样。看穿了,也就那么回事。

钱来钱去,公司起落,榜单换人。

只有产品和用户,是真的。

参考资料

- Bloomberg Billionaires Index, 实时富豪榜数据更新, 2026年6月.

- 彭博社关于字节跳动估值上调的报道, 2026年5月底.

- BlackRock 2026年第一季度持仓与估值披露文件.

- Fidelity Contrafund 字节跳动持仓季度报告, 2026年5月.

- T. Rowe Price 关于私募股权持仓估值的更新披露, 2026年5月.

- 关于TikTok美国业务拆分与转让的官方公告及相关监管文件.

- 字节跳动豆包产品月活跃用户数公开披露及第三方数据机构报告.

- Reliance Industries 与 Adani Group 公开市值数据及印度证券市场公开信息.

您可能也会喜欢

微信的AI慢半拍,是稳,还是怕?

OpenClaw终于拿下Windows!全球龙虾党狂欢

AI如何打破银行业旧有的就业模式