Circle股价较高点下跌65%。为何Circle的稳定币扩张仍可能带来超额回报

CRCL 股票关键数据

- 过去一周表现: -7.9%

- 52周区间: $50 至 $263

- 估值模型目标价: $209

- 隐含上涨空间: 2.5年内 +203.2%

使用 TIKR 的免费估值模型,在60秒内自行运行 Circle 的估值 >>>

Circle 支付网络持续增长,股价却回调

Circle Internet Group(CRCL)过去一周下跌约14%,延续自52周高点 $263 以来的大幅抛售走势。该股目前交投于 $69 附近,低于其 IPO 区间,但公司旗下 USDC 网络的基本面仍持续扩张。投资者显然正在重新审视其估值,但业务发展势头却指向相反方向。

本周最重要的进展出现在6月26日,野村(Nomura)宣布与 Circle 建立战略合作伙伴关系,将 USDC 用于全球金融服务,包括抵押品管理和资金转账。野村是日本最大的金融机构之一,此次合作标志着机构对稳定币基础设施的采用正在加速扩展至加密原生企业以外。稳定币是与稳定资产(通常为美元)挂钩的数字货币,USDC 是 Circle 的旗舰产品。

本周早些时候,Circle 宣布与巴林的 INFINIOS、菲律宾的 Munify、MassPay 以及 Nium 达成整合合作,每项整合均将 USDC 结算连接至新兴市场的本地支付通道。Circle 支付网络(CPN)是实现这些整合的基础设施层。每一项新整合都扩大了 Circle 储备收入模式的潜在市场——该公司通过持有支撑流通中每一枚 USDC 的美国国债赚取利息。

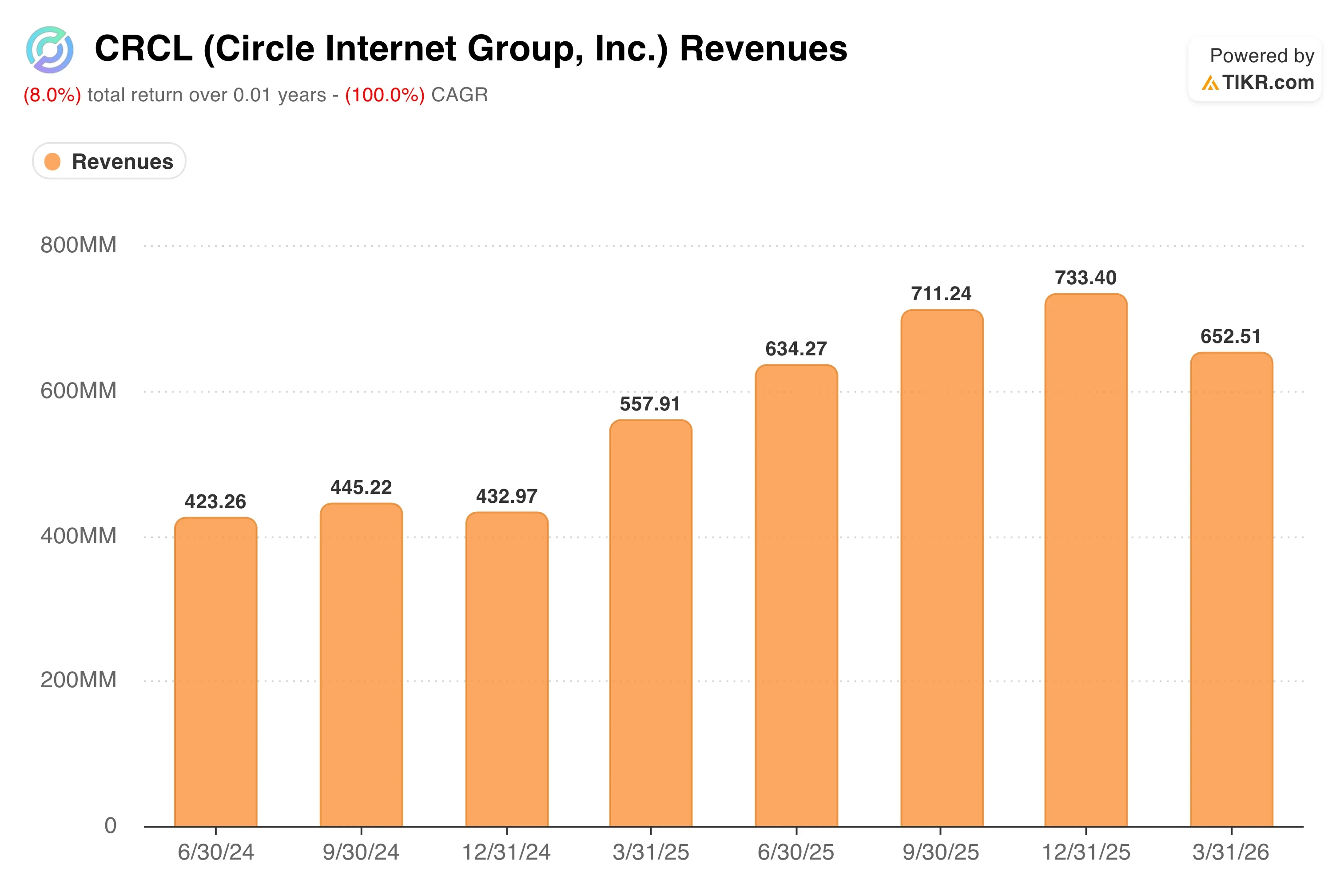

CRCL 营收(TIKR)

CRCL 营收(TIKR)

Circle 首席执行官 Jeremy Allaire 将 USDC 描述为一种"可编程美元",能够以传统电汇成本的一小部分实现即时、无国界的结算。5月11日公布的第一季度业绩显示,营收为6.94亿美元,同比增长20%,但较市场共识低约4%。

净利润下降15%至5500万美元,部分原因是 Circle 与生态系统合作伙伴共享储备收入,导致分销成本上升。未来,CPN 扩张能否转化为经常性、更高利润率的收入,而非大量与中间商共享的交易量,将是推动 CRCL 股价的关键。

免费查看分析师对 CRCL 的增长预测和目标价 >>>

稳定币投资论据能否支撑 Circle 的隐含回报?

CRCL 引导式估值模型(TIKR)

CRCL 引导式估值模型(TIKR)

在截至2028年12月31日的估值模型假设下,该股使用以下参数建模:

- 营收增长(CAGR):25.6%

- 营业利润率:12.3%

- 退出市盈率倍数:56.1倍

基于上述输入,模型估算目标价为 $209,意味着相对于当前股价 $69 有203.2%的总上涨空间,以及未来2.5年55.3%的年化回报率。

55.3%的年化回报率预测同时反映了两件事:巨大的上涨潜力与相当程度的执行风险。前瞻性预测显示25.3%的两年营收复合年增长率,这支持了25.6%营收复合年增长率假设的可信度,但该假设取决于随着稳定币在机构及新兴市场用例中深化普及,USDC 供应量的增长。

CRCL 引导式估值模型(TIKR)

CRCL 引导式估值模型(TIKR)

12.3%的营业利润率目标正是矛盾所在。Circle 过去十二个月的 EBIT 利润率目前为负,为(5.0%),过去十二个月的毛利率仅为8.1%。从当前亏损的运营结构走向12.3%利润率的路径,需要依靠营收规模扩大以及降低支付给交易所和钱包合作伙伴的分销成本。这虽然可以实现,但并无保证,尤其是在美国稳定币立法出台后,USDC 若面临银行发行稳定币的竞争压力,情况将更加复杂。

56.1倍的退出市盈率倍数相对于传统金融科技估值而言偏高,但 Circle 并非传统金融科技公司,它更接近于一家数字支付基础设施公司。在当前 NTM 市盈率为56.1倍的情况下,模型已按隐含退出倍数对股票定价,这意味着模型中的全部回报由盈利增长驱动,而非倍数扩张。

使用 TIKR 查看分析师对 Circle 2028年营收和盈利的预测 >>>

Circle 对比 Coinbase 与传统支付网络

Circle 最具参考价值的上市可比公司是 Coinbase(COIN)以及 PayPal(PYPL)等传统支付基础设施企业。Coinbase 同样受益于稳定币监管利好,且是 USDC 的主要分销合作伙伴。但 Coinbase 的大部分营收来自交易手续费而非储备收入。分析师预测 Coinbase 的 NTM 营收增长在十几个百分点的中段水平,低于 Circle 25%的目标,但 Coinbase 的营业利润率则大幅领先。

CRCL NTM 营收对比 COIN 和 PYPL (TIKR)

CRCL NTM 营收对比 COIN 和 PYPL (TIKR)

PayPal 正凭借其自有的 PYUSD 产品进军稳定币领域,并具备 Circle 所欠缺的商户网络优势。PayPal 的市盈率约为14倍前瞻盈利,仅为 Circle 倍数的一小部分,但 PayPal 的增长前景也远为逊色。这一对比揭示了 CRCL 的估值张力:投资者正在为一家支付基础设施业务支付高增长软件般的定价。

Circle 的竞争护城河建立在 USDC 的先发规模优势及其深厚的机构关系之上。随着野村、INFINIOS、Nium 等机构陆续加入 CPN,Circle 正在构建难以被后来者迅速复制的网络效应。监管环境同样有利于 USDC,因为 Circle 是市场上合规度和透明度最高的稳定币发行方,这使其在任何要求储备审计和透明度的美国稳定币立法出台后均占据有利地位。

阅读我们对 Circle 前景的完整分析,了解 USDC 采用扩展情况 >>>

未来推动 CRCL 股价的因素是什么?

Circle 最重要的前瞻性催化剂是美国稳定币立法,该立法目前正在国会推进中。清晰的监管框架将释放此前因法律不确定性而被推迟的机构采用需求。Circle 的合规基础设施已与拟议立法将施加的要求相符,若相关规则得以确立,将赋予其先发优势。

CPN 合作伙伴管道也是最明确的近期增长驱动力。每一项新整合都在无需 Circle 自建实体基础设施的情况下扩大了 USDC 的结算覆盖范围。野村合作伙伴关系尤为重要,因为抵押品管理和资金转账是高频率、高价值的使用场景,将增加流通中 USDC 的平均余额,进而提升 Circle 的储备收入。

2026年第二季度业绩预定于8月10日公布。需要重点关注的关键指标是 USDC 供应量增长,因为 Circle 的营收模式与流通中的稳定币数量乘以当前短期利率直接挂钩。若利率维持高位,且 USDC 供应量随 CPN 扩张同步增长,Circle 的储备收入应将加速提升。

投资者正在计入的风险在于分销成本压力。作为其 USDC 增长战略的一部分,Circle 向 Coinbase 及其他生态系统合作伙伴支付大量储备收入分成。若随着网络规模扩大这一成本结构未能得到优化,通往12.3%营业利润率的路径将大幅延长,模型的隐含回报也将出现实质性收缩。

即时估算公司公允价值(TIKR 免费提供)>>>

您是否应该投资 Circle Internet Group?

真正了解答案的唯一方式,是亲自审视相关数据。TIKR 为您免费提供专业分析师用以解答这一问题的同等机构级财务数据。

搜索 CRCL,您将看到多年历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化走势,以及目标价是否呈上升或下降趋势。

您可以免费建立自选股列表追踪 CRCL,同时追踪您关注的所有其他股票。无需信用卡,只需您做出自主决策所需的数据。

在 TIKR 免费分析 CRCL 股票→

免责声明:

请注意,TIKR 上的文章并非旨在作为 TIKR 或我们内容团队的投资或财务建议,也不构成买卖任何股票的推荐。我们的内容基于 TIKR Terminal 的投资数据和分析师估计创作。我们的分析可能不包含最新的公司新闻或重要更新。TIKR 不持有文中提及的任何股票的仓位。感谢您的阅读,祝投资愉快!

您可能也会喜欢

法迪拉:砂拉越增加17个议席不太可能在今年提呈

Coinbase将AI支出削减50%,即便Token使用量创新高

最佳加密货币预售现在?BlockchainFX 接近 1500 万美元,$BFX 推出在即