Veeva今日上涨8%。以下是该股票在2026年的走势预测

Veeva 股票关键数据

- 今日表现: 8%

- 52周区间:$148 至 $311

- 估值模型目标价:约 $243

- 隐含上涨空间:约 42%

使用 TIKR 分析您喜爱的股票,如 Veeva Systems(免费)>>>

发生了什么?

Veeva Systems Inc. 股价今日上涨约 8%,交投于每股 $171 附近,投资者将近期软件估值压力抛诸脑后,转而关注更清晰的 AI 产品故事、强劲的季度执行力以及分析师目标价上调。

Veeva 股价走高,原因在于公司为投资者提供了更具体的理由,使其相信其 AI 策略能够成为真正的业务驱动力。Veeva 收购了 Copli,并推出了 Veeva Falcon MLR——这是一款面向生命科学公司的智能代理医疗、法律及法规审查产品,利用 AI 代理协助审查药物营销及医疗内容的合规性。Veeva 表示,该产品有望在五年内消除 70% 或以上的人工 MLR 劳动。

近期的业绩发布会也为股价反弹提供了支撑。首席执行官 Peter Gassner 表示,Falcon 是"我们迈入数字劳动力的第一步",让投资者更清晰地看到 Veeva 如何在基本软件功能之外运用 AI。Veeva 还公布了第一季度营收 8.83 亿美元、非 GAAP 营业收入 3.95 亿美元的业绩,同时管理层强调了 Vault CRM 的强劲势头——超过 150 家客户已上线,完成逾 40 次迁移,今年胜率超过 80%。

与 Salesforce 的比较至关重要,因为 CRM 迁移仍是 Veeva 最具说服力的竞争叙事之一。管理层表示,在追踪的前 20 大 CRM 决策中,Veeva 赢得了 10 项,而 Salesforce 赢得 6 项,另有 4 项决策仍悬而未决。Salesforce 规模大得多,第一季度营收约 110 亿美元,非 GAAP 营业利润率接近 35%;而 Veeva 最新季度营收约 8.83 亿美元,非 GAAP 营业利润率接近 45%,凸显了 Veeva 规模较小但在其聚焦的生命科学细分领域盈利能力更强的特点。

Veeva Systems 引导式估值模型

Veeva Systems 引导式估值模型

立即为 Veeva Systems 估值(通过 TIKR 免费使用)>>>

Veeva 是否被低估?

在估值假设下,该股票采用以下参数建模:

- 营收增长率(复合年增长率):约 13%

- 营业利润率:约 45%

- 退出市盈率倍数:约 19 倍

随着 Veeva 持续在生命科学客户的临床、法规、数据及商业软件领域扩张,营收增长预计将稳定在低两位数区间。

该模型约 13% 的营收增长假设,有赖于 Veeva 在 Vault、Data Cloud、Crossix、Vault CRM 以及 Falcon MLR 等 AI 赋能产品上获取更多客户支出。

约 45% 的营业利润率假设虽然偏高,但具有合理性,因为若客户在不大幅增加服务成本的情况下采用更多产品,Veeva 的订阅软件模式可实现高效规模化。

约 19 倍的退出市盈率倍数对于一家高质量垂直软件公司而言属于保守估计,有助于避免估值模型依赖激进倍数。

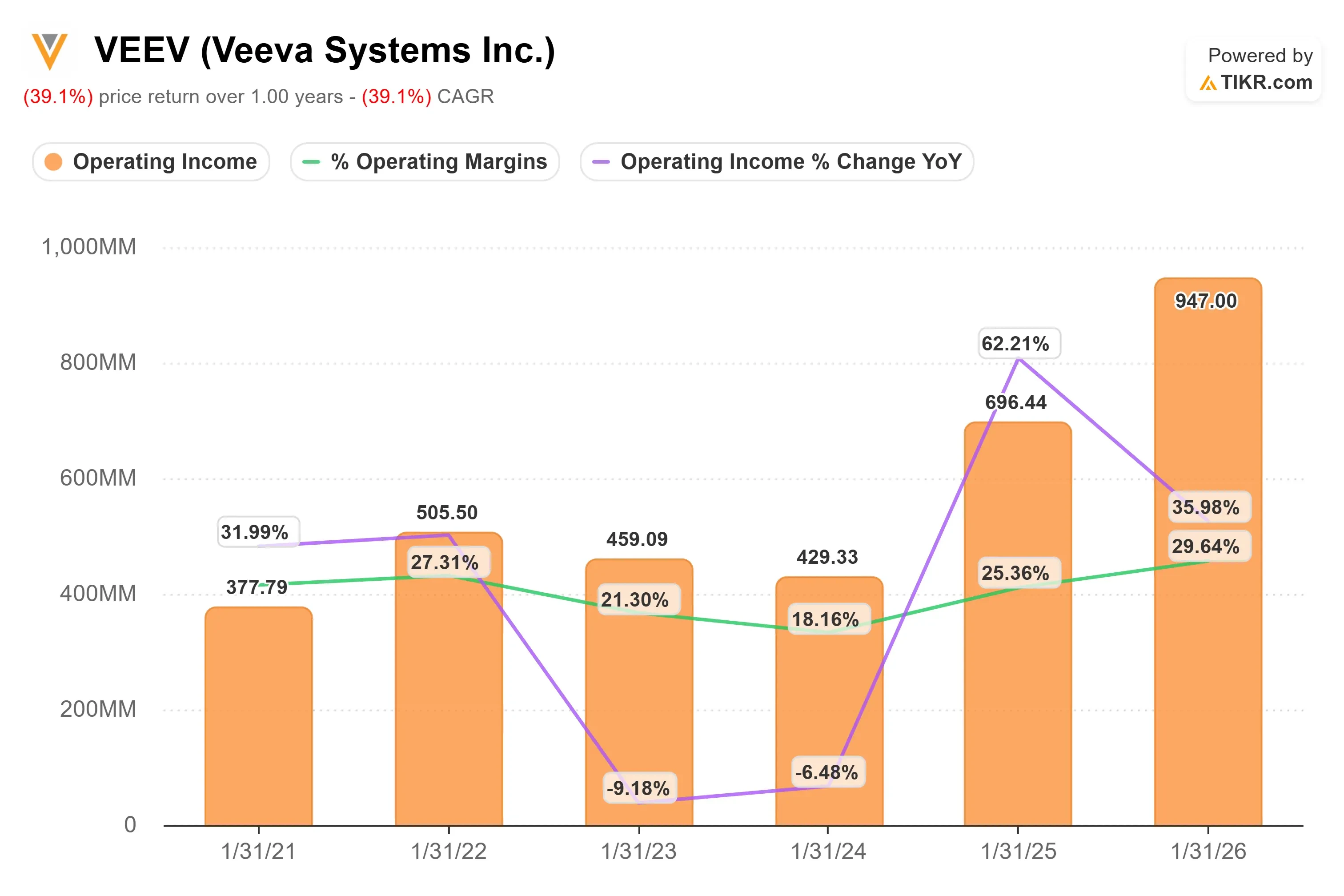

Veeva 营业收入及利润率走势

Veeva 营业收入及利润率走势

查看分析师对 Veeva Systems 的增长预测及目标价(免费)>>>

基于上述输入,该模型估算目标价约为 $243,意味着在约三年内总上涨空间约为 42%,表明该股票在当前价格下似乎被低估。

未来一年的业绩表现很可能取决于 Veeva 将其 AI 路线图转化为真实客户采用率和营收扩张的速度。若大型制药公司利用 Falcon MLR 缩短审查时间并减少人工合规工作,该产品有望成为重要的增长驱动力。持续向 Veeva Vault CRM 的迁移转变,也为公司提供了在生命科学公司从 Salesforce 及其他传统商业系统迁移过程中巩固客户关系的机会。

若客户在互联的临床、商业及患者数据产品上加大投入,Data Cloud 的采用将带来额外的上涨空间。

在当前水平下,Veeva 看起来被低估,未来表现将由 AI 产品执行力、平台扩张、CRM 市场份额增长以及利润率持续性所驱动,而非单纯依赖软件支出的回暖。

VEEV 股票还有多少上涨空间?

投资者可以使用 TIKR 全新估值模型工具,在不到一分钟的时间内估算 Veeva Systems 的潜在股价,或任何股票的潜在价值。

只需三个简单输入:

- 营收增长率

- 营业利润率

- 退出市盈率倍数

随后,TIKR 将在牛市、基准及熊市情景下计算潜在股价及总回报,让您快速判断一只股票是被低估还是被高估。

若您不确定输入什么,TIKR 会自动根据分析师的一致预期填入各项参数,为您提供快速可靠的起点。

使用 TIKR 在 60 秒内为 Veeva Systems 估值(免费)>>>

您可能也会喜欢

Anthropic商业化加速:Claude全面上线微软Azure平台,英伟达Blackwell提供底层算力

这么拥挤的跨境支付赛道,下一站未来在哪里?