基金正在买入加密货币股票。它们面临的风险是更少——还是更多?

根据ARK的每日交易披露,Cathie Wood旗下的ARK Invest在6月份购买了约7700万美元的加密股票,在比特币四年来表现最差的月份中,增持了4400万美元的Coinbase (COIN)、2525万美元的Circle (CRCL)以及820万美元的Bullish (BLSH)。

这些购买延续了Wood和其他基金在每次加密市场低迷期间所坚持的观点:上市公司提供了一种受监管的、通过股票市场参与数字资产周期的方式,而无需直接持有加密货币。

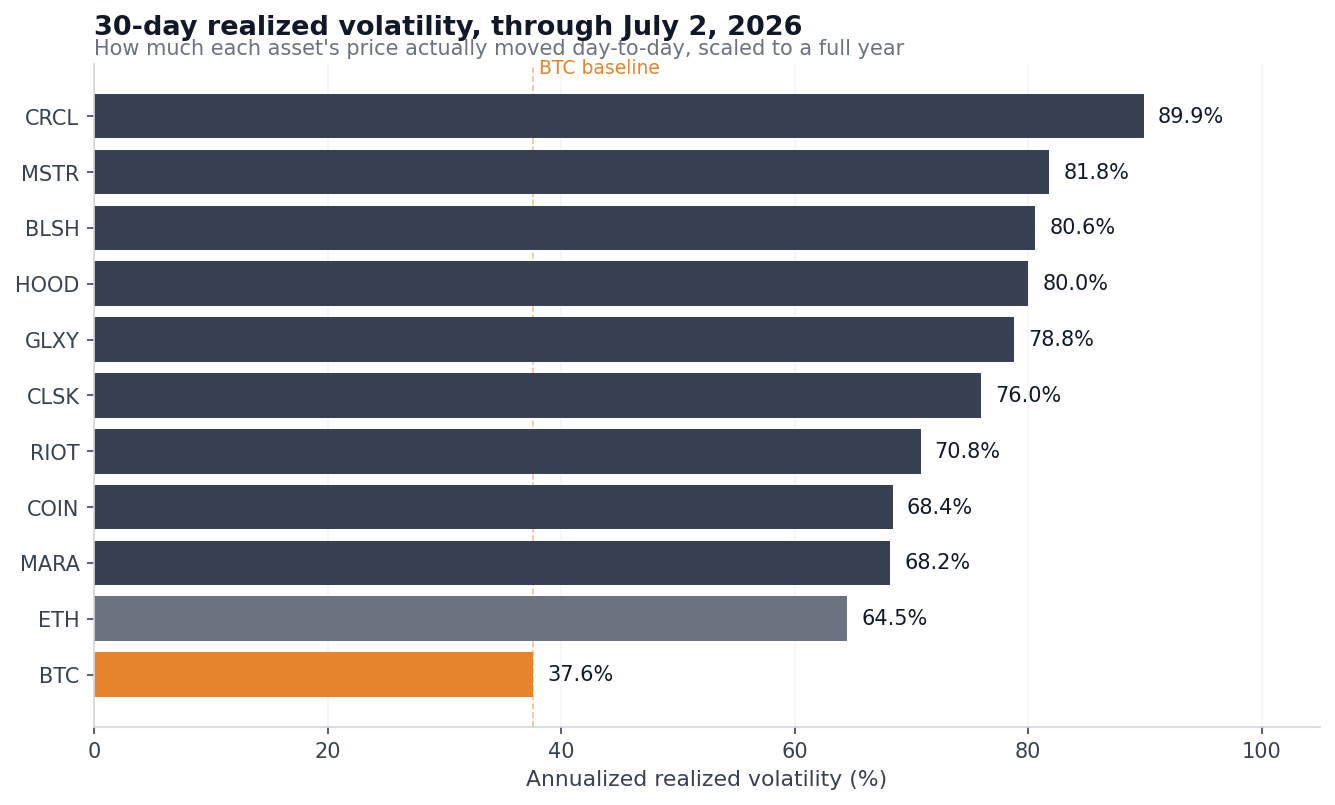

CryptoSlate对截至7月2日的每日价格数据的分析显示,今年这种股票途径的实际成本。在九只美国上市的加密股票中,年化30日实现波动率(衡量价格每日实际波动幅度并折算为全年)介于68%至90%之间,大约是比特币37.6%的两倍。

从90天的视角来看,Circle的读数为103.6%,而比特币为37.8%。Circle目前较其2026年高点下跌了51.4%,Strategy (MSTR)下跌48.6%,Bullish下跌43.6%,跌幅均大于比特币自身从1月份近97,000美元峰值回落的36.4%。

图表显示2026年1月1日至7月2日期间BTC、ETH及九只美国上市加密股票的30日年化实现波动率

图表显示2026年1月1日至7月2日期间BTC、ETH及九只美国上市加密股票的30日年化实现波动率

仅这种波动率差距就可以描述为一种杠杆化的比特币押注,但相关性数据却指向了不同的方向。相关性衡量两种资产同步变动的紧密程度,范围从1.00(完全同步)到0(无关联)。

在过去90个交易日里,Circle、Robinhood (HOOD)和Bullish与比特币同步变动,相关性仅为0.55至0.58,这意味着比特币的每日波动仅占这些股票每日波动的约三分之一。其余则是公司特定风险:季度收益、竞争、融资以及新股发行带来的稀释。

为了获得加密敞口而购买股票的投资者,只获得了该加密货币的部分敞口,并且在此基础上,还承担了完整的第二层股票市场风险。

这些加密股票中只有一只真正追踪比特币

以下是价格数据的全貌。年初至今的回报率从2025年最后一次收盘算起。Beta衡量比特币每波动1%时股票的波动幅度,因此1.5的Beta意味着比特币上涨1%时股票上涨约1.5%,比特币下跌时股票跌幅更大。Beta和相关性均按90个交易日计算。

| 资产 | 2026年回报率 | 较2026年高点回撤 | 30日实现波动率 | BTC beta | BTC相关性 |

|---|---|---|---|---|---|

| BTC | -29.5% | -36.4% | 37.6% | 1.00 | 1.00 |

| ETH | -42.2% | -48.8% | 64.5% | 1.25 | 0.90 |

| COIN | -26.8% | -35.3% | 68.4% | 1.26 | 0.75 |

| HOOD | -0.3% | -8.5% | 80.0% | 0.96 | 0.58 |

| CRCL | -18.5% | -51.4% | 89.9% | 1.18 | 0.55 |

| BLSH | -32.5% | -43.6% | 80.6% | 0.89 | 0.58 |

| MSTR | -33.7% | -48.6% | 81.8% | 1.59 | 0.85 |

| GLXY | +10.0% | -28.3% | 78.8% | 1.44 | 0.71 |

| MARA | +38.1% | -16.5% | 68.2% | 1.20 | 0.65 |

| RIOT | +74.5% | -22.9% | 70.8% | 1.07 | 0.56 |

| CLSK | +24.7% | -32.9% | 76.0% | 1.23 | 0.67 |

Strategy是唯一符合比特币代理标签的公司。其1.59的Beta加上0.85的相关性,描述了通过股票提供的杠杆化比特币敞口。该股在抛售期间的表现也印证了这一点,无论是年初至今的跌幅还是较2026年高点的回撤,均大于比特币本身。

Coinbase最接近均衡的比特币交易。今年其跌幅略小于BTC,为-26.8%,Beta为1.26,且与比特币的相关性在组内排名第二。即便如此,其实现波动率几乎是比特币的两倍,且该股目前仍较2025年7月419.78美元的历史高点下跌60.6%。任何在接近该高点买入的人,其亏损都超过了在2025年10月比特币126,223美元历史高点买入的持有者。

Circle是股票市场风险伪装成加密敞口的最佳例子。它与比特币的相关性在组内最低,90日波动率高达103.6%,为最高。原因在6月30日显现,当时在由包括Coinbase、Stripe、Visa、Mastercard和BlackRock在内的140多家公司支持的竞争对手稳定币Open USD推出后,CRCL在单个交易日内暴跌17.5%。

比特币的价格与那次波动几乎毫无关系。稳定币发行是一项支付和竞争业务,Circle的股东承受了该业务特有的竞争冲击。

Robinhood则走向另一个极端,并证明了同样的观点。这家经纪商今年基本持平,跌幅为-0.3%,在组内2026年回撤最浅,仅为8.5%,因为加密业务只是其规模大得多的股票、期权和衍生品业务的一部分。多元化在一定程度上缓冲了下跌,但在上涨过程中,HOOD提供的加密敞口仅占买家可能期望的一小部分。

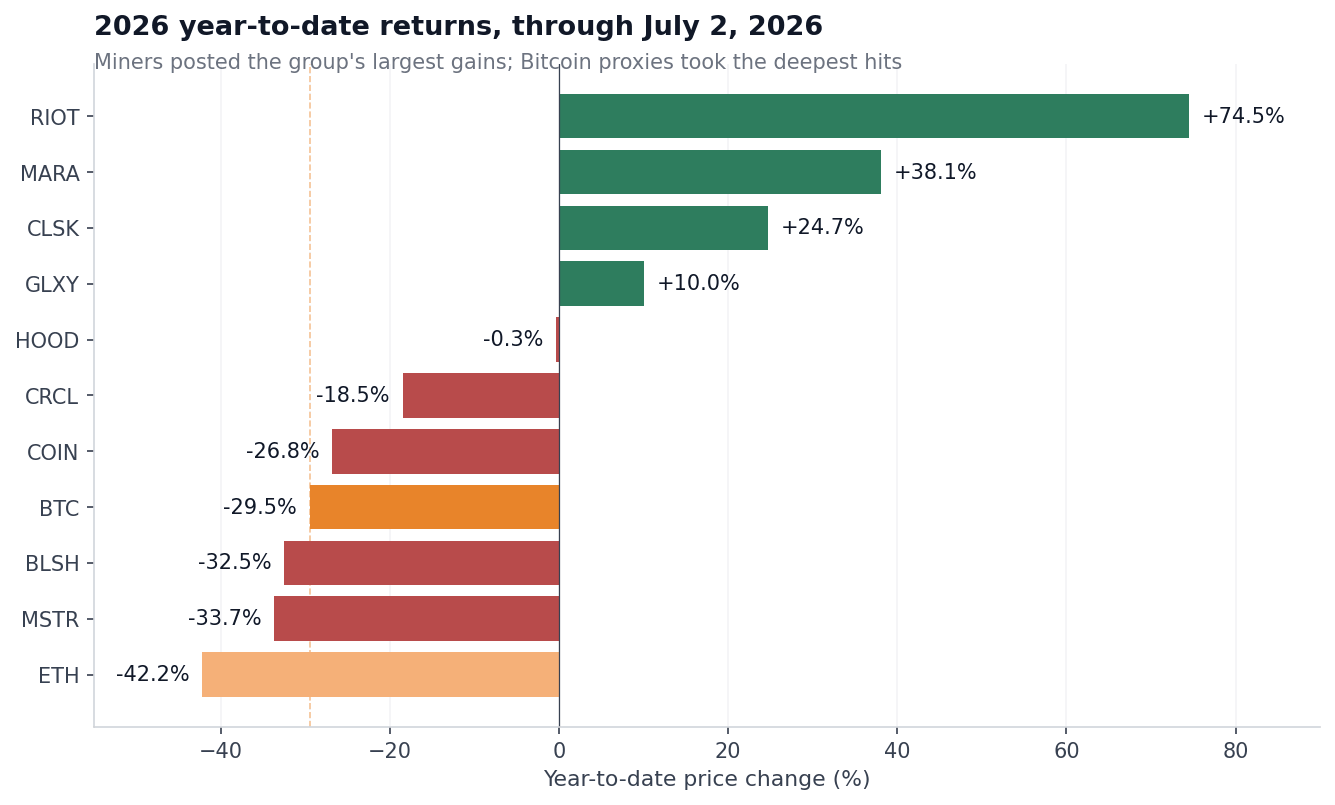

矿企是数据集中最奇特的结果。Riot今年上涨了74.5%,MARA上涨38.1%,CleanSpark上涨24.7%,而比特币下跌了29.5%。这种优异表现源于该行业持续向AI和高性能计算房东转型,CryptoSlate一直追踪这一转变,矿企签署了数百亿美元的算力合同并抛售了其比特币储备。

它们的Beta仍高于1,因此在任何特定日子都会随比特币波动,尽管今年的总收益来自与币价毫无关系的AI托管收入。

图表显示截至2026年7月2日BTC、ETH及九只美国上市加密股票的年初至今价格变化

图表显示截至2026年7月2日BTC、ETH及九只美国上市加密股票的年初至今价格变化

比特币的比较基准远非平静。Volmex的比特币30日实现波动率BVRV指数在5月下旬触及24.5的底部,并在2月份另一次事件中达到68.7的峰值后,于7月初回升至41.6。无论如何,大多数股票的这一读数都是其两倍。

Strategy展示了股票层面在何处破裂

比特币持有者面临价格风险。比特币关联公司的股票持有者除了面临价格风险外,还要面对公司可能发生的其他所有问题:稀释、市场曾支付的溢价丧失、融资压力以及资本计划变更。

Strategy在短短一个月内经历了所有这些问题。6月下旬,该公司的mNAV(净资产价值倍数)首次跌破1。mNAV将公司的企业价值(市值加债务减现金)与其资产负债表上比特币的市场价值进行比较。

低于1的值意味着市场对整个业务的估值低于其持有的现金价值。截至6月22日的披露,Strategy持有847,363枚BTC,在mNAV跌破阈值的那一刻,价值约500亿美元。

跌破1打破了建立该公司的模式。Strategy的飞轮,即业务核心的自我强化循环,依赖于股票交易价格高于其比特币持有价值的溢价。

这种溢价允许Michael Saylor的团队以高于基础币价的价格发行新的普通股和优先股,然后利用所得资金购买更多比特币,在每次融资中为现有持有者增加每股比特币数量。

当mNAV低于1时,同样的过程会摧毁价值,因为公司将以低于其已持有币价的折扣出售比特币敞口。CryptoSlate在1月份报道了这一点,当时储备金部门分裂为溢价和折价运营商。

截至6月底,Strategy的市值为295.4亿美元,不到其2024年超过710亿美元峰值的一半,其所有四个优先股系列(支付固定股息并帮助为比特币购买提供资金的独立股份类别)均交易在接近历史低点的水平。

公司的回应证实了股票风险与币价风险有多么不同。6月29日,Strategy宣布了一项股票回购计划,并授权出售高达12.5亿美元的比特币,以为优先股股息和利息支出建立流动性缓冲。这距离其自2022年以来的首次比特币出售(6月1日出售少量32枚BTC)仅几周时间。

受该消息影响,股价收盘上涨12.6%,终结了连续八天的下跌。作为最大的企业比特币持有者,该公司现在拥有董事会批准的在弱势市场中出售的权力,因为其融资结构需要现金,而股票市场已不再按旧条件提供这些现金。直接的比特币持有者不受此限制。

这就是ARK买入的背景。仅在6月25日,Wood的基金就增持了35,023股Robinhood股票,价值约327万美元,同时新增了Coinbase、Circle和Bullish的头寸,当时这四只加密股票均在下跌。

Wood将这些购买与七位数的长期比特币目标相结合,在当前价格下,她的基金正以较2025年估值大幅折让的价格积累这些业务。

数据告诉我们这些业务实际上是什么:MSTR是附带稀释风险的杠杆化比特币敞口;Circle是处于稳定币市场份额争夺战中的支付公司;而Robinhood是一家拥有加密副业的多元化经纪商。购买所有这些公司是对不同商业模式的组合押注,加密敞口从放大到几乎微不足道不等。

该组中的每只股票都有其自身的投资逻辑。Coinbase今年跑赢了比特币,Robinhood保护了资本,而矿企则录得了该行业最佳的回报。

但是,与直接持有比特币相比,股票包装是否降低了风险?在九只股票中,这种包装要么放大了比特币的波动,要么增加了与币价几乎无关的第二层公司特定风险。

今年保护资本的加密股票之所以能做到这一点,是因为它们通过自身驱动力增长了收入流,即AI托管合同、经纪业务流量和支付产品,而比特币对结果的贡献较小。

文章《基金正在购买加密股票。它们面临的风险是更少还是更多?》最初发表于CryptoSlate。

您可能也会喜欢

Meralco第二季度售电量因天气转暖微增

维塔利克·布特林测试AI极限,互联网未能破解数字匿名

非洲最大加密货币交易所VALR采用Hyperliquid的链上流动性