Marvell 2026年股價上漲約260%,加入S&P 500。股價未來走勢如何?

Key Stats:Marvell 股票

- 當前價格: $310.58

- 目標價格(中位): ~$865

- 華爾街目標價: ~$240

- 潛在總回報: ~180%

- 年化內部收益率: ~25% / 年

- 財報反應: +18.35%(2026 年 3 月 5 日)

- 最大回撤: 26.42%(2026 年 2 月 4 日)

現已上線:使用 TIKR 全新估值模型,探索您最愛的股票還有多少上漲空間(免費) >>>

發生了什麼?

Marvell Technology(MRVL)以一種微妙的分歧迎來了其十年來最重要的一週。該股在 2026 年已上漲約 265%。它將於 6 月 22 日(星期一)開盤前正式加入標普 500 指數,然而華爾街的平均目標價仍低於股票當前交易價格。這一差距正是爭論的焦點所在。一方認為,這家公司正在超越自己的分析師;另一方則認為,這家市值 2720 億美元的晶片製造商已按預定進度對未來進行了定價。

6 月 18 日當週,兩種觀點均得到進一步強化。KeyBanc 將目標價上調至華爾街最高的 385 美元,並主張 Marvell 的光網路業務(而非備受關注的客製化 AI 晶片)才是更具持續性的增長引擎。同一時期,公司迎來了新任首席財務官,並達成光學里程碑,加之指數基金買入的確定性機械效應。目前懸而未決的問題是:一旦被動買盤退潮,一個加速發展的故事能否支撐這支遠高於市場共識的股票。

六月發生了什麼

三大催化劑在兩週內接連出現。6 月 2 日的 COMPUTEX 大會上,英偉達 CEO 黃仁勳稱 Marvell 有望成為「下一個萬億美元公司」,股價於 6 月 4 日創下收盤新高 316.43 美元。隨後,標普道瓊指數公司確認 Marvell 將於 6 月 22 日取代 Pool Corp 納入指數。最後,KeyBanc 於 6 月 18 日將目標價從 260 美元上調至 385 美元,股價當日收漲 7.27% 至 310.58 美元,盤中一度觸及 329.88 美元。

市場反應說明了一切。Marvell 並未對這份研究報告反應淡漠,而是在盤中一度跳漲近 14% 後才回落,顯示市場倉位有多緊繃。您可以在公司的投資者關係資料中查閱相關文件。公司管理層也發生了變動:6 月 11 日,Marvell 任命 Dan Durn 為首席財務官,自 6 月 15 日起生效。Durn 來自 Adobe,此前曾在 Applied Materials、NXP 及 GlobalFoundries 擔任財務職務。公司在發布此消息的同時重申了第二季度業績展望,表明此次交接來自強勁的業績基礎。

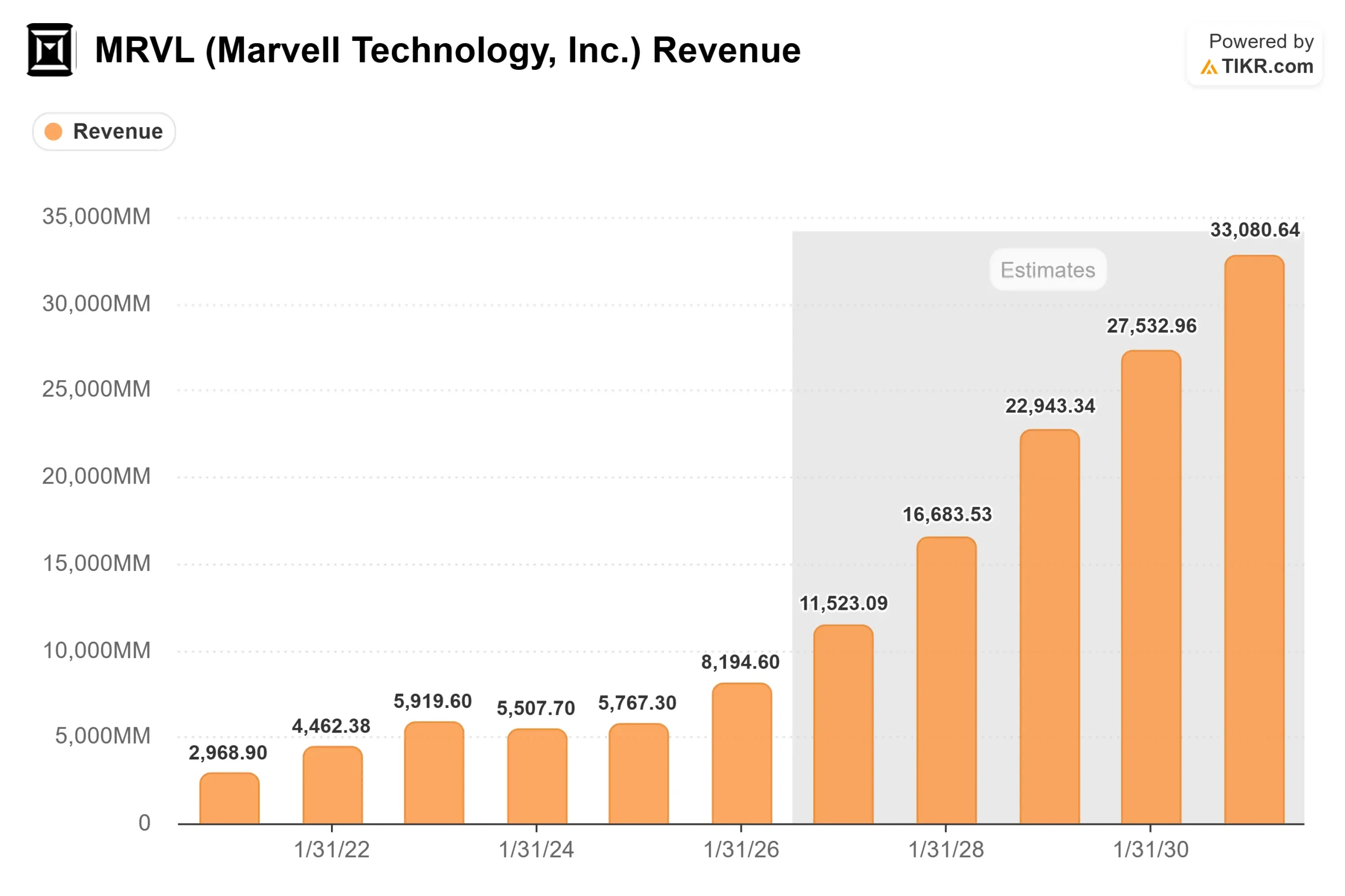

Marvell 營收 (TIKR)

Marvell 營收 (TIKR)

查看 Marvell 股票的歷史及前瞻性估計(免費!)>>>

光學與客製化之爭

KeyBanc 觸碰到了敏感神經。過去兩年,多頭論點中最響亮的部分一直是客製化矽晶片,即 Marvell 為各大超大規模雲端服務商量身設計的 AI 加速器。該業務集中在少數幾個項目上,而這正是空頭持續關注的集中度風險。KeyBanc 的論點是,互聯業務才是更穩定的增長引擎。

CEO Matt Murphy 於 6 月 3 日在美國銀行全球科技大會上提出了相同的論點。他將 Marvell 描述為「主要業務是互聯,而非運算」,並表示這也是「英偉達選擇投資的原因之一。我們與整個生態系統高度互補。」這正是英偉達這樣的競爭對手同時也能成為合作夥伴的原因,也是光學業務的故事在結構上可能比任何單一客製化項目更具黏性的根本原因。

這一論點背後確實存在一個真實的新市場。Murphy 指出,擴展交換(即一個 AI 機架內部的連接)是一個沒有現有市場主導者的市場:「擴展交換完全是一片空白。機會完全開放,我們從第一天起就能引領這個市場。」在共封裝光學方面,下一財年的營收目標已從收購 Celestial AI 時的 1.5 億美元翻倍至 3 億美元。Tower Semiconductor 與 Marvell 聯合出貨了超過 500 萬顆用於資料中心互聯的相干光子積體電路,這一製造里程碑驗證了上述目標,而非僅停留於概念展示。

溢價本身就是風險所在

估值問題仍然懸而未決。Marvell 的未來十二個月 EV/EBITDA 約為 54 倍,未來十二個月市盈率約為 69 倍。根據 TIKR 的競爭對手比較表,英偉達在同一 EV/EBITDA 基礎上約為 17 倍,博通約為 21 倍,同業平均值約為 31 倍。Marvell 相較於其合作夥伴及競爭對手均享有高額溢價。這種溢價只有在 Marvell 能夠以較小的基數實現超額執行的情況下才合理,而這正是多頭所押注的核心。

如果有任何因素能支撐這一估值倍數,那就是前瞻性數字。TIKR 數據顯示,營收從 2026 財年的 82 億美元增加到 2027 財年的約 115 億美元,再增加到 2028 財年的約 167 億美元,兩年遠期複合年增長率約為 43%,是大型半導體股中增速最快的。空頭的擔憂並非業務本身出現問題,而是今年已上漲約 265% 的股票已將大部分利好提前消化,一旦出現項目延遲或超大規模雲端服務商支出放緩,幾乎沒有任何緩衝空間。

華爾街的反應是最直接的信號。即便 B. Riley 將目標價上調至 345 美元、KeyBanc 設定了 385 美元的最高目標,市場共識均值仍約為 240 美元,低於當前股價。評級分佈為:31 個「買入」、7 個「跑贏大市」、5 個「持有」、1 個「跑輸大市」和 1 個「賣出」——幾乎一致看好業務本身,但對估值存在嚴重分歧。

Marvell 華爾街目標價 (TIKR)

Marvell 華爾街目標價 (TIKR)

在 TIKR 上查看 Marvell 與同業的表現對比(免費!)>>>

TIKR 進階模型分析

- 當前價格: $310.58

- 目標價格(中位): ~$865

- 潛在總回報: ~180%

- 年化內部收益率: ~25% / 年

Marvell 進階估值模型 (TIKR)

Marvell 進階估值模型 (TIKR)

查看分析師對 Marvell 股票的增長預測及目標價(免費!)>>>

這是中性情景,且已高於所有已發布的華爾街目標價,因此應將其視為區間的激進端,而非市場共識觀點。

- 營收驅動因素:互聯規模從 800G 擴展到 1.6T 光學,以及隨著第二家一級超大規模雲端服務商項目啟動,客製化矽晶片業務在 2028 財年前至少翻倍。

- 利潤率驅動因素:隨著營收增速超過成本增速所帶來的營運槓桿效應,淨利潤率將提升至 30% 出頭。

- 主要風險:集中度風險,因為少數幾個超大規模雲端服務商項目支撐著整個客製化業務。

上行空間:Marvell 再次上調業績預期,擴展交換將空白市場轉化為模型尚未納入的營收。

下行風險:資料中心增速放緩,估值溢價向同業水準壓縮,即便營收持續增長,仍將造成明顯衝擊。

結論

指數買盤具有機械性且有時限,一旦再平衡於 7 月初完成,這股力量便會消退。此後,股票將回歸基本面交易,而真正關鍵的數字是 2027 財年第二季度財報中的資料中心增長率,預計於 2026 年 8 月 27 日左右公布。管理層已表示,增長率正加速邁向 55%。若財報確認了這一增速,且 2028 財年 165 億美元的目標得到重申,則溢價將獲驗證,並可能帶動落後的華爾街目標價上調。反之,若出現不及預期的情況,或客製化業務爬坡受阻,空頭將佔據主動,使這支以 54 倍 EBITDA 定價的股票面臨大幅重新定價的風險。關注 8 月的財報數字,而非 6 月的指數效應。

透過 TIKR 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的步伐。

您是否應該投資 Marvell?

真正了解的唯一方式,是親自查看這些數字。TIKR 為您提供免費獲取與專業分析師所用相同機構級財務數據的途徑,幫助您回答這個問題。

打開 Marvell,您將看到多年歷史財務數據、華爾街分析師對未來幾個季度營收和盈利的預期、估值倍數的歷史變化走勢,以及目標價的趨勢方向。

您可以建立免費自選股清單,將 Marvell 與您關注的所有其他股票一起追蹤。無需信用卡,只需您做出決策所需的數據。

在 TIKR 免費分析 Marvell →

尋找新的投資機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的步伐。

- 使用 TIKR 一站式易用平台,最快 5 分鐘完成股票分析。

- 翻的石頭越多,發現的機會就越多。在 TIKR 搜索全球 10 萬支以上股票、全球頂尖投資者持倉及更多資訊。

免責聲明:

請注意,TIKR 上的文章不構成 TIKR 或我們內容團隊的投資或財務建議,亦非買入或賣出任何股票的推薦。我們的內容基於 TIKR Terminal 的投資數據及分析師估計。我們的分析可能未包含最新的公司新聞或重要更新。TIKR 不持有文中所提及任何股票的倉位。感謝您的閱讀,祝投資順利!

您可能也會喜歡

Sui 達到 100 萬次操作,30 萬 TPS 聲明推動 AI 代理區塊鏈需求

Hamster Kombat 每日組合 2026年6月22日:Play To Earn

特斯拉 (TSLA) 股票:中國電動車銷量連續第二季上升