HyperliquidのSpaceX IPO賭けがイーロン・マスクの会社を申請前に2兆ドル超と評価

暗号資産トレーダーたちは、ロケット・衛星企業がIPOを申請する前から、イーロン・マスクのSpaceX株に公開市場での評価額を付け始めている。

5月17日、Hyperliquid搭載のTrade.xyzはSpaceXのIPO前の無期限先物取引契約を開始し、未公開企業がいつか上場した際にどこで取引されるかをトレーダーが賭けられるリアルタイムの現金決済市場を創出した。

同社によると、この契約はティッカーSPCX-USDCで取引され、SpaceXの報告された完全希薄化後株式数118億7000万株を基に150ドルの基準価格で開始された。

この出発点はSpaceXの評価額を約1.78兆ドルと示唆し、SpaceXが公開募集で目標としていると報じられている1.75兆ドルから2兆ドルのレンジ内に契約を位置づけた。

しかし、SPCXの取引は急速にそのレベルを上回り、価値が最高216ドルまで上昇し、含意評価額が2.5兆ドルを超えてから203ドル付近に落ち着いた。

同時に、最初の12時間の取引で4000万ドル以上の取引高が生まれ、各地域のトレーダーが従来の公開取引所に相当物のない市場にいかに迅速に参入したかを示した。

この早期の動きは、ウォール街が公式の上場価格、引受レンジ、または分析すべき公開申請書を持つ前に、SpaceXにシャドーマーケットを与えた。

また、暗号資産において最も急成長している市場構造の実験の一つを未公開企業の領域へと拡大させており、そこへのアクセスはこれまでベンチャーファンド、従業員、流通市場の投資家、大規模機関に限られていた。

SPCXはSpaceX IPO前にトレーダーに市場を提供

SpaceX契約は、5月1日にCBRSティッカーで取引を開始したCerebras Systemsに続き、Trade.xyzが立ち上げた2番目のIPO前無期限先物市場だ。

Cerebrasの商品は、未公開企業を巡る合成的な価格発見についてトレーダーに初期のテストケースを提供した。市場観察者たちは、その取引価格が最終的な上場価格に近接して追跡したことを指摘し、Trade.xyzがより大きく注目度の高い企業へ拡大する中での早期の検証ポイントを提供した。

SpaceXはそのモデルにはるかに大きな舞台を与える。同社は再利用可能ロケット、衛星インターネット、防衛契約、民間宇宙インフラ、イーロン・マスクの広範な企業ネットワークなど、複数の公開市場テーマの中心に位置している。

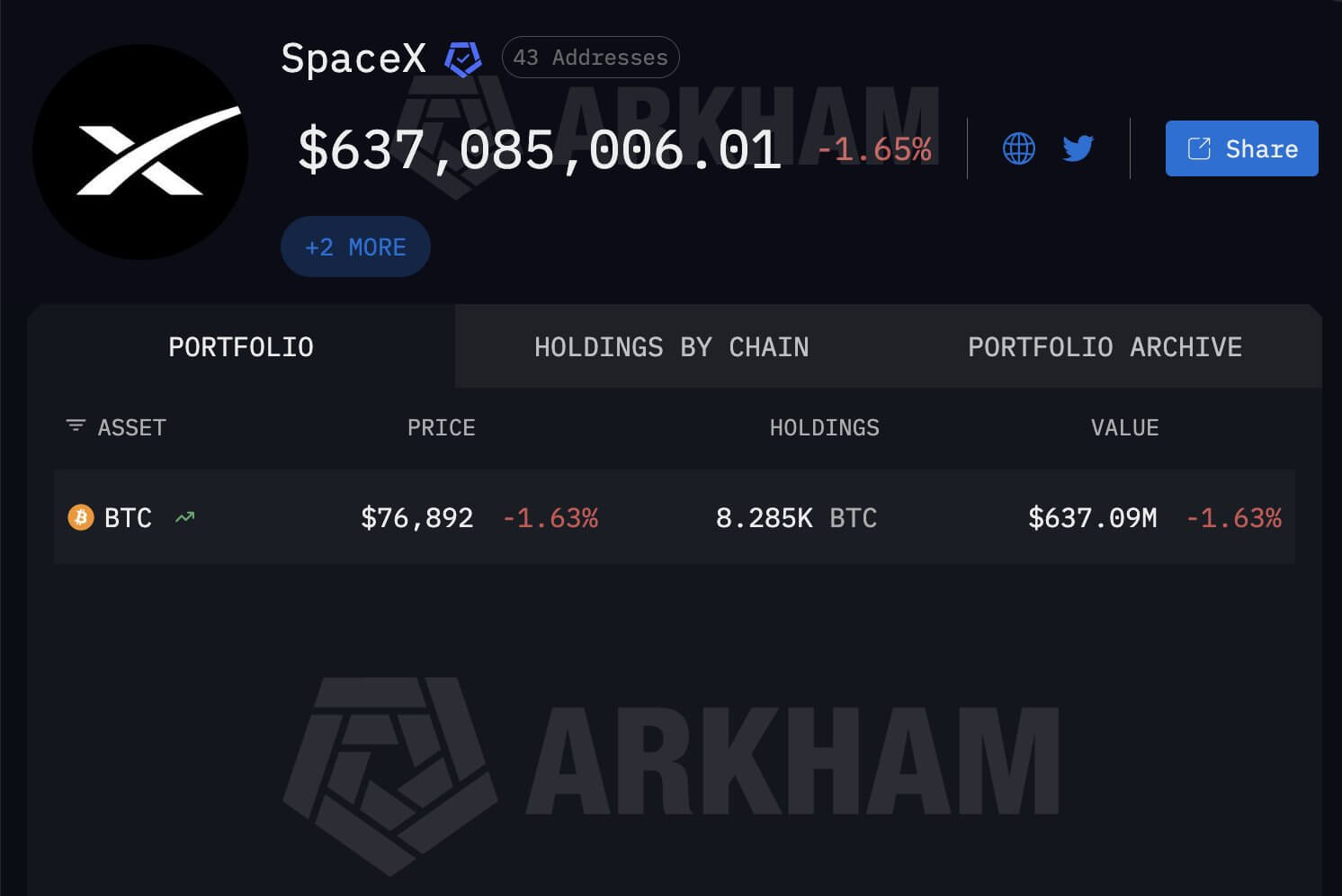

Arkham Intelligenceのデータによると、同社はCoinbase Primeの管理下に約8,285 BTCを保有しており、その価値は約6億3700万ドルに相当する。

SpaceXのビットコイン保有量(出典:Arkham Intelligence)

SpaceXのビットコイン保有量(出典:Arkham Intelligence)

これらの理由から、同社の潜在的な上場は、S-1登録届出書をまだ提出していないにもかかわらず、世界で最も重要なIPO候補の一つと長年見なされてきた。

SPCXは実質的に、その将来の評価額に関する市場が示す見方を創出する。トレーダーは見積もり資産としてUSDCを使用して契約のロングまたはショートを取ることができ、価格はポジション、資金調達のダイナミクス、SpaceXが公開市場デビューでどのように評価されるかについての市場の期待を反映する。

この仕組みはまた、通常の公開市場チャネルを通じて利用できなかった企業への暗号資産トレーダーのエクスポージャーを提供する。

SpaceX株はプライベート流通市場と入札公開買い付けを通じて取引されているが、それらの場は分散しており、制限があり、個人投資家には往々にしてアクセスできない。Hyperliquid上場の無期限先物契約はアクセスポイントを変えるが、原会社への所有権の請求権は与えない。

SPCXは市場に機会とリスクをもたらす

SPCXの初期取引がSpaceXへのエクスポージャーに対する明確な需要を示している一方で、契約の信頼性は、流動性が高まり、企業が公開上場に近づくにつれて価格シリーズが整合性を保てるかどうかにかかっている。

Bitget WalletのCOO、アルビン・カン氏はCryptoSlateに対し、HyperliquidによるSpaceXなどの企業に紐づいたIPO前無期限先物の立ち上げは、流動性のある常時稼働の暗号資産市場を通じて、より広いトレーダー層に未公開企業のナラティブを開放すると語った。

カン氏は、ユーザーが歴史的にアクセスが難しかった注目度の高い企業への合成エクスポージャーを得られるため、その魅力はシンプルだと述べた。

しかし同氏は、これらの商品はトレーダーが評価額と市場センチメントについて投機するものであり、所有権、株主権、または原株への請求権を取得するものではないため、従来のIPO前投資やトークン化株式とは大きく異なると警告した。

同氏によれば:

また同氏は、初期の流動性は深い機関投資家の参加よりも短期的な投機によって駆動される可能性があり、オラクル設計と基準価格設定が重要になると付け加えた。

カン氏は、これらの商品が実際に株式エクスポージャーに近く見えるほど、特に規制と投資家保護の観点から、ユーザーが実際に何を購入しているかについての透明性がより重要になると述べた。

NansenのリサーチアナリストであるNicolai Sondergaard氏もCryptoSlateに対し、SPCXは暗号資産ネイティブな流動性を、歴史的にベンチャー投資家、従業員の入札市場、二次株式購入者に限られていた資産クラスである後期段階の未公開企業エクスポージャーへと拡大するため、構造的に重要だと語った。

同時にSondergaard氏は、このローンチが無期限先物取引がパブリックフロートなく財務情報開示も限られた企業に対して信頼できる価格発見の場として機能できるかどうかをテストすると述べた。

同氏によれば:

そのテストには明白なリスクが伴うとSondergaard氏は説明した。流動性のある原資産のスポット市場を持たない無期限先物契約は、資産と同様にナラティブを価格付けしてしまう可能性があるからだ。

資金調達率はポジションとセンチメントを反映する可能性がある一方、デリバリーや償還メカニズムが欠如していることで、契約が本質的価値の合理的な見積もりから乖離していく可能性がある。

そのリスクはSpaceXにとって特に関連性が高い。同社のキャップテーブルは複雑で、流通市場のデータは限られており、Starlinkの財務プロフィールは外部から評価するのが依然として難しい。

これらのギャップにより、トレーダーは報告されている入札評価額、投資家の期待、マスク関連資産に対する市場の需要に頼らざるを得ない。

それでも、流動性が深まり、契約が既知のプライベート市場価格と安定した関係を維持すれば、SPCXは有用なシグナルになり得る。

また、SpaceX、Starlink、マスク、そしてより広範なリスク選好に関するセンチメントがファンダメンタルズよりも速く動く投機的な場にもなり得る。

Hyperliquidの拡大がワシントンを巻き込む

一方、新たなSpaceX契約は、主要な分散型取引所であるHyperliquidにとってデリケートな時期にも重なる。

過去数ヶ月にわたり、この分散型デリバティブプラットフォームは、暗号資産、コモディティ、株式、その他の合成商品に関連した24時間市場への需要に支えられ、最も活発な暗号資産取引場の一つへと成長した。

これは、進行中の米国・イスラエル・イラン戦争の中で特に顕著となり、トレーダーたちは従来の市場が閉鎖されている間、Hyperliquidを使って石油、金、銀、米国株式へのエクスポージャーをヘッジした。

その成長により、政策立案者やCMEグループ、ICEのニューヨーク証券取引所などの従来の市場運営者からの注目が高まった。

彼らの懸念は、市場監視、管轄権、操作リスク、制裁コンプライアンス、そしてパブリックブロックチェーンのデリバティブが集中型取引所向けに設計された規制枠組みの下で運営されるべきかどうかに集中している。

この精査に応じて、Hyperliquidはワシントンでの政策的プレゼンスを高めている。

先週、同プラットフォームの創設者ジェフ・ヤン氏は、オンチェーンデリバティブと、ブロックチェーンベースの取引市場を米国に持ち込むための規制の道筋について話し合うために米国の議員たちと面会したと述べた。

ヤン氏は、一部の会話は技術的なものであった一方、他は分散型金融とオンチェーン市場への需要に焦点を当てていたと述べた。また、暗号資産規制に超党派の関心があることを確認し、議論が続くことを期待していると付け加えた。

Hyperliquid Policy Centerはまた、既存の取引所からの批判に反論し、同プラットフォームのパブリック台帳が取引の完全なリアルタイム記録を作成すると主張している。同グループは、その透明性が規制当局や法執行機関による監視、検知、調査を支援できると述べている。

その主張は今、SpaceXのIPO前無期限先物のようなより複雑な商品に対してテストされており、それはビットコインまたはイーサリアムの契約とは異なる問題を提起している。

この記事はCryptoSlateに最初に掲載されました。

関連コンテンツ

ZachXBT氏、市場操作疑惑で1万ドルの懸賞金

ギャラクシーデジタル、ニューヨークで主要送金ライセンス取得