アフリカの電動モビリティがもはやベンチャー賭けではない理由

このセクターのスタートアップ企業は2019年以降、12億8000万ドル以上を調達した。資本の3分の1は現在、ベンチャー投資家ではなく融資機関からの負債として、より大きなラウンドで流入しており、このセクターがインフラのように資金調達されているサインだ。

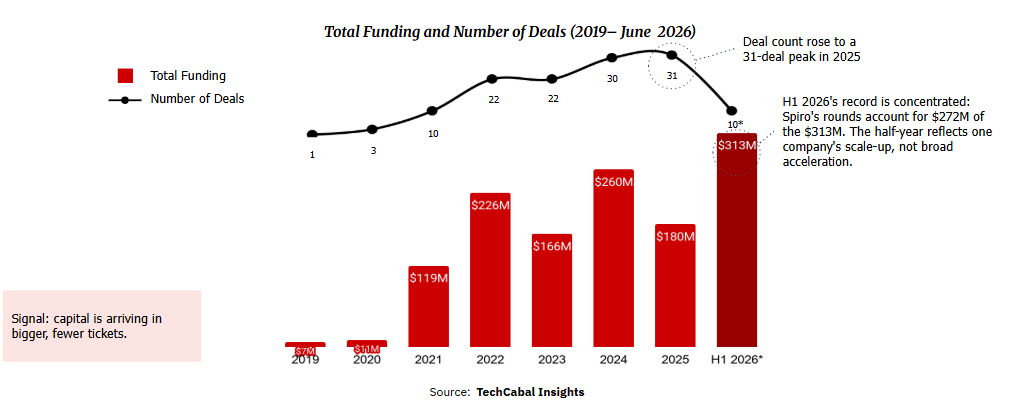

過去10年の大半において、アフリカの電動モビリティスタートアップ企業への投資は、未実証の市場への賭けだった。資金調達データの最新分析によれば、その時代は終わりを迎えつつある。TechCabal Insights Deal Trackerによると、電動二輪・三輪車、電動バス、バッテリー交換ネットワーク、そしてライダーへの車両提供のための資金調達を手掛ける企業が、2019年から2026年6月初旬までに129件のディールで12億8000万ドルを調達した。アフリカ開発銀行(AfDB)も同様の変化を見ている。エネルギー金融ソリューション・政策・規制担当ディレクターのWale Shonibare氏は次のように述べている。

「e-モビリティ事業者を支援する銀行のアプローチは進化しており、資金調達は現在、スケーラブルで商業的に実行可能なビジネスモデル、予測可能な収益源、そして整備された規制環境という3つの条件に基づいて行われています。この転換を後押しするため、AfDBはアフリカ向けグリーンモビリティファシリティ(GMFA)を開発中です。これは3億ドル以上の動員を見込むブレンデッドファイナンスプラットフォームであり、商業融資の解放、パイプライン開発の支援、そして保証や商業銀行との金融仲介を含む複合的な手段を通じた資本展開を目指しています。」

負債が現在このセクターの3分の1に資金を供給しており、資本はより大きなラウンドで到着し、それを獲得する企業はインフラ事業者に近い姿になりつつある。

この成長は一直線ではなかった。年間資金調達額は2021年の1億1900万ドルから2024年の2億6000万ドルへと変動し、2025年には1億8000万ドルに落ち込んだ後、再び急増した。2026年上半期だけで、このセクターはわずか10件のディールで3億1300万ドルを調達し、2025年全体を上回った。ただし、この記録には明記すべき注意点がある。電動二輪車・バッテリー交換会社のSpiroがそのうち約2億7200万ドルを占めており、この半期は業界全体の加速というよりも1社の規模拡大を反映している。

ディール活動は2025年まで毎年増加しており、2021年以降、1000万ドル以上のラウンドが年間資金調達額の少なくとも4分の3を占めている。市場は今や実験だけでなく、本格的な構築に資金を供給している。

タイプ別の総資金調達額シェア(2019年~2026年6月*)

負債こそがシグナル

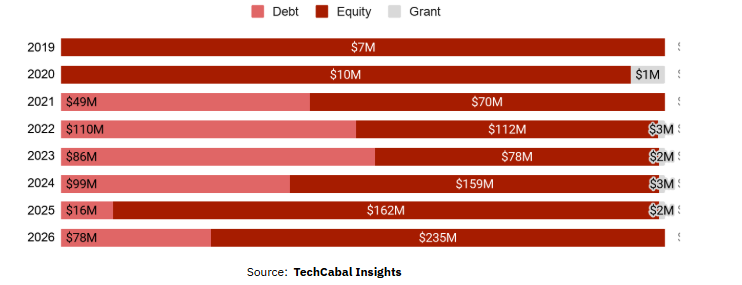

最も明確なシグナルは資本の種類にある。エクイティは依然として全体の65%でリードしているが、負債は2019年のゼロから34%(4億3700万ドル)まで上昇し、2023年にはエクイティを上回った。融資機関がセクターに参入するのは、その資産が担保化でき、売掛金が予測可能になってからに限られる。

「モビリティ金融ビジネスは本質的に負債集約型です」とNovastar VenturesのインベストメントアソシエイトであるDieko Ojo氏は言う。「スケールする能力は、手頃で適切に構造化された負債へのアクセスに大きく依存しています。」

同氏は市場全体を規定する制約を指摘する。これらのビジネスには忍耐強い資本が必要であり、負債のコストが高いと、事業キャッシュの大半がその返済に充てられ、事業者がライダーに届くスピードが遅くなる。

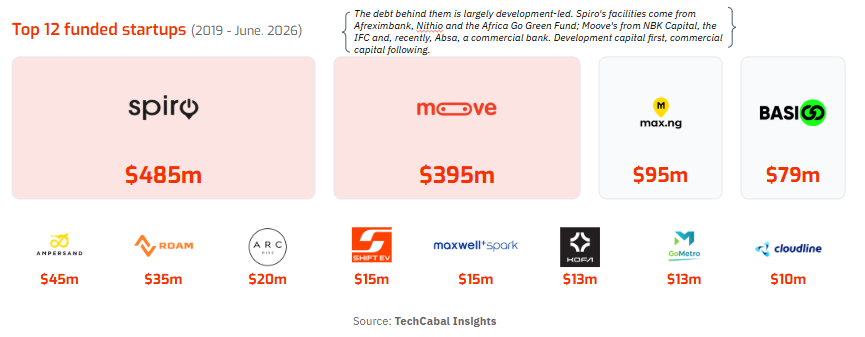

その負債は主に開発主導型であり、AfreximbankやIFC(国際金融公社)などの機関や気候関連ファンドからのものだが、Absaのような商業銀行もようやく追随し始めている。負債は艦隊、バッテリー、交換ステーションといった物理的な収益創出資産に資金を供給する。Spiroはこのロジックを直接的に示しており、電動モビリティとエネルギーインフラを同一コインの両面と捉え、2,500か所以上の交換ステーションを展開してEVメーカーではなくエネルギープラットフォームとして自らを位置づけている。これが成立するという証拠は最近のものだ。

「私たちは最も成熟した2市場ですでにキャッシュポジティブです」と同社はTechCabal Insightsに語った。このようなキャッシュ創出はベンチャーではなくインフラを定義するものだ。

資本は実績ある少数企業に集中

市場のもう一つの特徴はその偏りだ。4社が全資本の82%を保有し、上位12社が95%を占めており、Spiro(4億8500万ドル)とMoove(3億9500万ドル)だけで69%を占めるべき乗則分布となっている。ナイジェリアとベナンが資金調達の77%を占めるが、Mooveを除くとナイジェリアは1億400万ドルに落ち込み、Spiroを除くとベナンはほぼ消滅する。幅広さはケニアにあり、1億4300万ドル相当の39件のディールが東アフリカをこのセクターの実験拠点にしている。

ライダーにとっては経済性の話

このセクターが対象とする人々にとって、日常の経済性が重要だ。電動化によりライダーの最大の運行コストが削減される。ルワンダの電動バイク会社Ampersandは、自社のバイクはガソリン車の半分のエネルギーコストで走れると述べており、その数字によれば年間約700ドルの節約となり、手取り収入が約45%増加する。一方、Mooveのような資金調達モデルは代替信用スコアリングを活用し、しばしば初めてドライバーを車両所有と正式な信用へと導いている。

政策も追いついてきている。国連環境計画(UNEP)とアフリカEモビリティアライアンス(AfEMA)が評価した21のアフリカ諸国の半数以上が、主に燃料輸入コストを背景にe-モビリティ目標とインセンティブを設定している。

AfDBディレクターの評価もこの点を裏付けている。

「財政的免除、支援的関税、明確なEV基準などの的を絞ったインセンティブを導入した国々は、すでに強力なパイプラインと投資家の関心を集めており、ケニア、ルワンダ、エチオピアがリードしています。銀行はそれに応じて資本を誘導し、強力な政策モメンタムを持つ市場全体でPersistent Africa Climate Venture Builder Fund、Zafiri、FEIを含むエクイティおよび負債ファンドを支援しています。」

資金調達データは、ベンチャーの賭けだけでなくインフラ型の資本を引き寄せ始めたセクターを示している。しかしその転換は狭い。2社が全資本の69%と負債の78%を保有しており、資金調達を行ったスタートアップ企業はわずか51社にとどまるため、アセットクラスとしての根拠は依然としてモデルを証明する少数の先行指標企業に依存している。最大の機会は需要のあるところ、すなわち都市アフリカの大半を動かす収入創出艦隊である商業用二輪・三輪車にある。

関連コンテンツ

AnthropicがClaude Maxプランをめぐり訴訟に直面

トランプ・イラン和平合意で市場が高騰、ビットコインが67,000ドルに急騰

2026年6月第3週注目のミームコイン3選