マーベルは今週S&P 500に加わりながらも下落。押し目は好機となるか?

マーベル株の主要指標

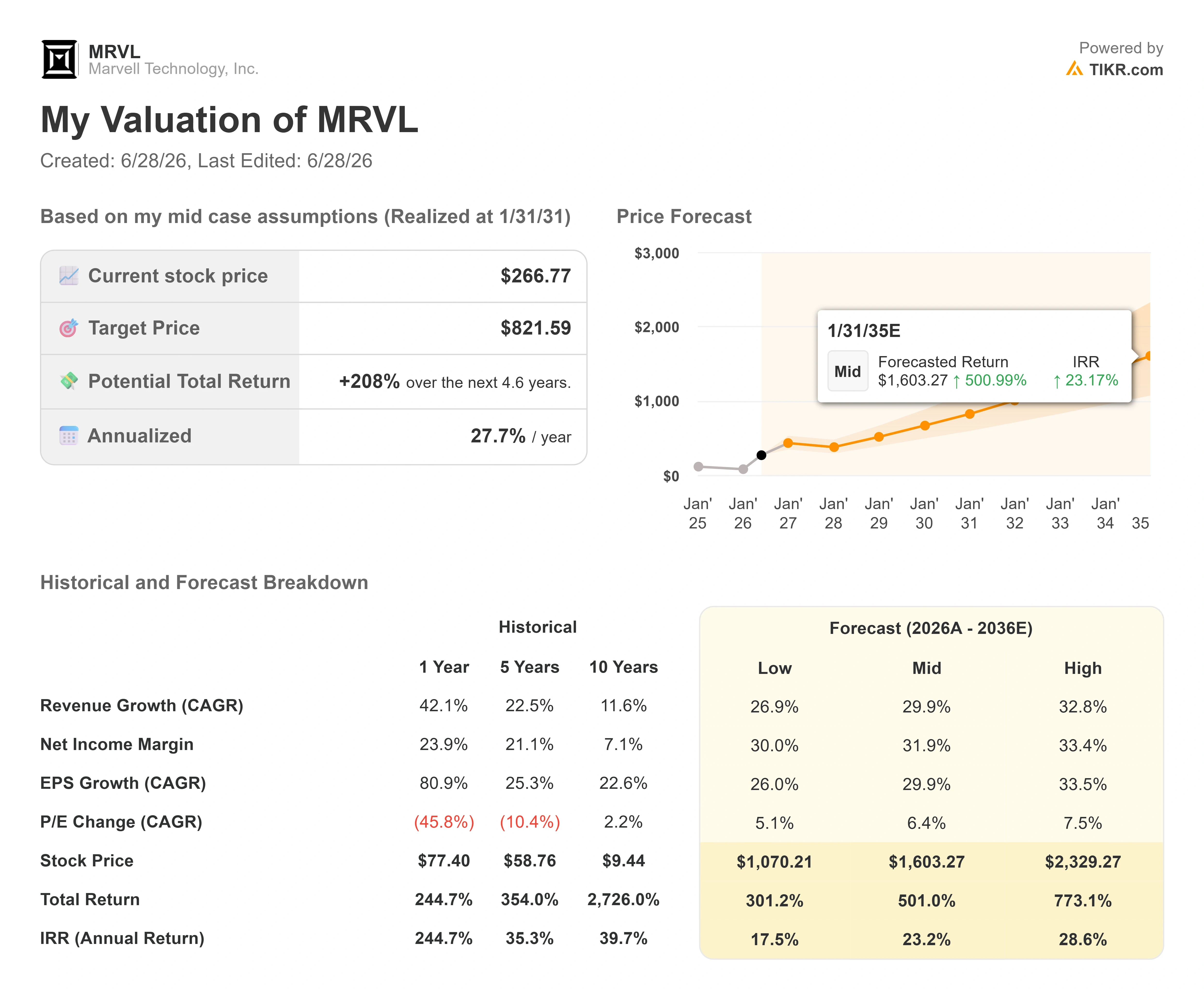

- 現在の株価: $266.77

- 目標株価(中間値): ~$820

- ストリート目標値: ~$245

- 潜在的な総リターン: ~208%

- 年換算IRR: ~28% / 年

- 決算反応: +3.09%(2026/5/27)

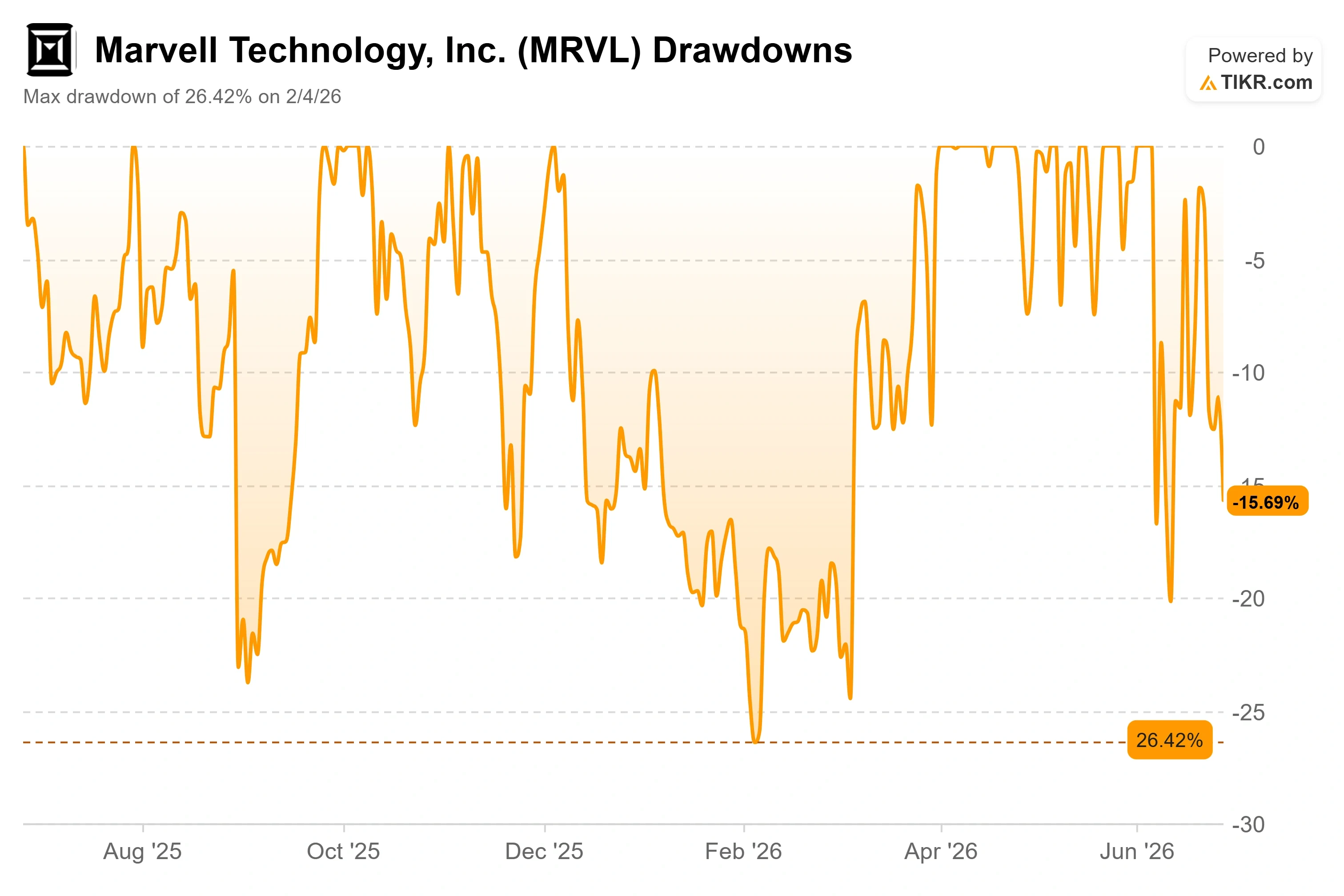

- 最大ドローダウン: 26.42%(2026/2/4)

公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるかを確認しよう(無料) >>>

何が起きたのか?

マーベル・テクノロジー(MRVL)は、最も奇妙な形の悪い週を経験したばかりだ。勝利の余韻に浸った直後に訪れた週だった。同銘柄は6月22日(月曜日)の市場開始前にS&P 500に採用され、市場を代表する大企業の仲間入りを果たした正式な証となった。しかし週末の金曜日には$266.77で引け、その日だけで5.15%下落し、52週高値の$329.88から大きく後退した。指数は最新のAIチップメーカーを迎え入れたが、そのチップメーカーには売りが押し寄せた。

この激しい揺れ戻しが、2026年のマーベル株をめぐる論争のすべてを象徴している。一方の陣営は、自社アナリストの予想をも上回る業績を上げ、バリュエーションモデルがはるかに高い株価を示唆するビジネスとして捉えている。他方の陣営は、約2,330億ドルの企業価値を持ちながらも、正確なスケジュール通りに実現しなければならない未来を織り込んだ株価が、現在のウォール街平均目標値を上回って取引されていると見ている。市場がまだ答えを出せていない問いは、簡単な触媒が尽きた後も、加速する成長ストーリーがこれほど高いバリュエーションの株価を支え続けられるかどうかだ。

実際に株価を押し下げたもの

直接のきっかけは業績ガイダンスの引き下げでも顧客の喪失でもなかった。それは一件の開示書類だった。退任する最高財務責任者のウィレム・マインチェスがフォーム144を提出し、6月中旬の株価で約6,500万ドルに相当する211,329株の売却計画を開示した。フォーム144は売却の意向通知にすぎず、取引の完了ではないが、トレーダーはその区別を待つことはほとんどない。高値付近での大規模なインサイダー売却、特にCFOによるものはバリュエーションに関するシグナルと受け取られ、半導体セクター全体の調整とも重なって売りが広がった。

ただし、文脈を踏まえればパニックは和らぐ。マインチェスは逃げ出したのではなく、10年間の勤務を経て退職するのだ。6月11日、マーベルは元アドビのダン・ダーンを6月15日付でCFOに任命し、マインチェスは2027年4月までアドバイザーとして留任すると発表した。ダーンは半導体業界の財務リーダーとしてキャリアの大半を歩んでおり、グローバルファウンドリーズ、NXP、アプライド・マテリアルズでCFOを歴任してきた。また同社はこのニュースと同時に第2四半期の業績見通しを再確認した。

マーベルのドローダウン (TIKR)

マーベルのドローダウン (TIKR)

マーベル株の過去実績と将来予測を確認する(無料!)>>>

逆方向に向かうファンダメンタルズ

ノイズの裏側では、ビジネスは減速ではなく加速している。マーベルは2027会計年度第1四半期に過去最高の売上高24.2億ドルを達成し、前年同期比28%増を記録した。また第2四半期の売上高を約27億ドルと見込んでおり、約35%の成長を示唆している。会計年度は1月末締めのため、これが現在の成長ペースだ。営業キャッシュフローも6億3,880万ドルと過去最高を更新した。5月27日の決算発表に対する株価の反応は+3.09%にとどまっており、これは好材料がすでにどれほど株価に織り込まれていたかを物語っている。

戦略的な根拠は多角化にあり、経営陣は最近の公の場でまさにその主張を展開した。6月3日に開催されたバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスで、CEOのマット・マーフィーはマーベルが単一製品に依存した企業だという見方を否定した。「私たちは一芸しか持たない企業ではない」と述べ、ブロードバンドアナログ、クラウドスイッチング、データセンターインターコネクト(DCI:AIワークロードをデータセンター間で伝送する光リンク)という、それぞれ単独で数十億ドル規模に成長する3つの事業を挙げた。この幅広い事業構成が、弱気派が繰り返し指摘する集中リスクへの答えとなっている。マーベルの大口顧客は依然として売上の大部分を占めているからだ。

マーフィーは期待値についても率直だった。NvidiaのCEOジェンスン・フアンがCOMPUTEXの壇上でマーベルを「次のトリリオンダラー企業」と称えた際、その発言が単日で24%の急騰を引き起こした。マーフィー自身の反応はより抑制されたものだった。「まだやるべきことはある、と私は言った」。カスタムシリコン事業が当初の約束を超えて先走り、投資家の期待値のリセットに過去2年間を費やしてきた経営陣にとって、その自制心こそが重要なのだ。Nvidia との提携自体は、長年にわたる共同作業に基づいた本物の戦略的関係であり、報道によれば、カスタムシリコンとNVLink導入に関する協業に加え、NvidiaによるMarvellへの20億ドルの投資も含まれているという。

バリュエーションの緊張が実際に潜む場所

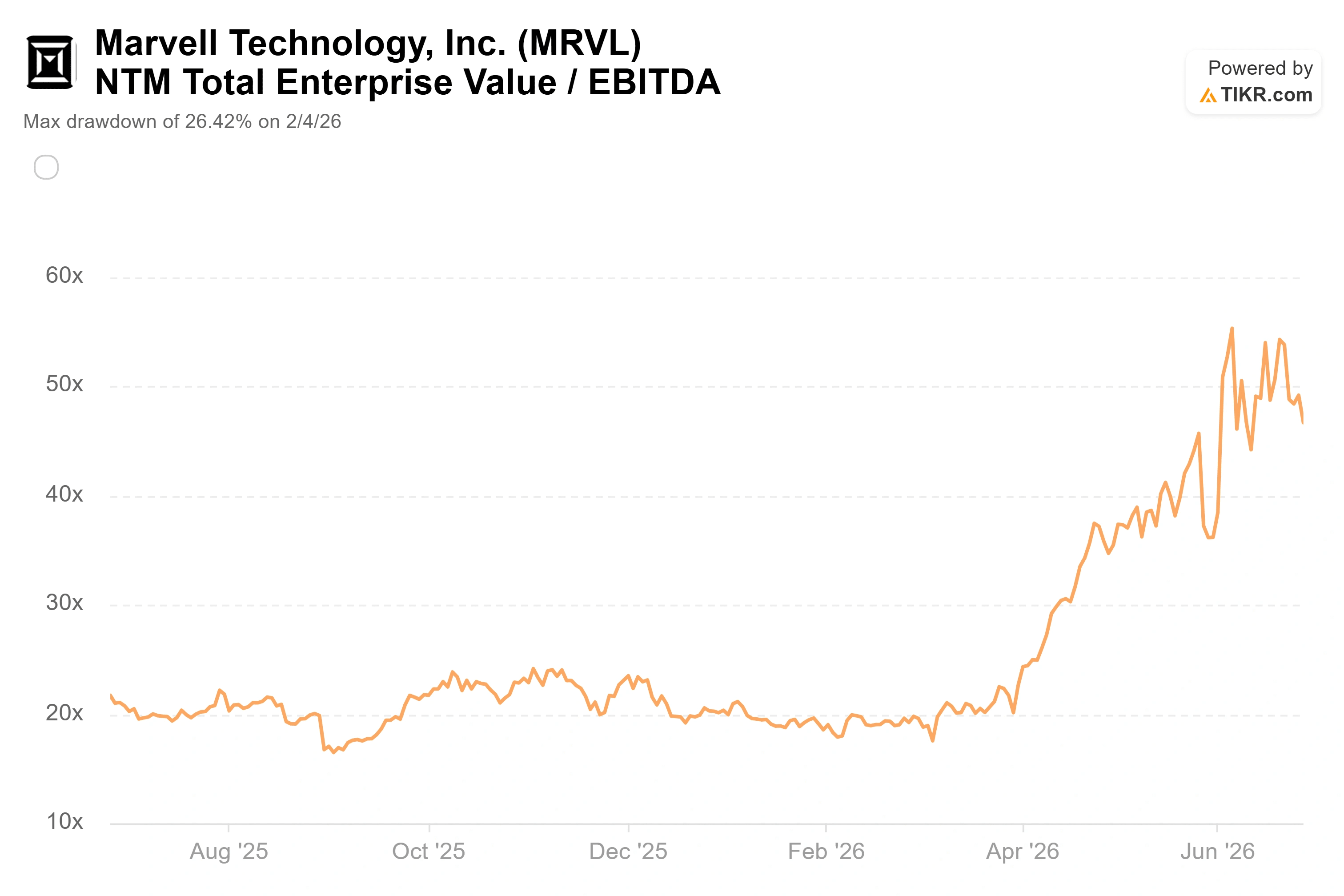

マーベルは割安ではなく、同業他社との比較がそれを明確に示している。同銘柄は今後12ヶ月のEV/EBITDAベースで約47倍で取引されており、TIKRが追跡する半導体セクターの同業他社中央値の約22倍を大きく上回る。カスタムAIシリコン分野で最も近い比較対象であるブロードコムは同指標で約19倍、Nvidiaは約15倍だ。予想PERでは、マーベルの約59倍がブロードコムの23倍、Nvidiaの19倍を大きく上回っている。どの同業比較の観点から見ても、投資家はマーベルに対して特別なプレミアムを支払っていることになる。

そのプレミアムが正当化できないわけではない。マーベルの今後2年間の売上高CAGRは約43%で、比較対象となるより大規模で成熟した企業を大きく上回っており、マージン拡大を伴いながらその勢いで売上を伸ばす企業であれば、他社には正当化できない倍率も正当化できる。ただし、47倍のEV/EBITDAは誤りの余地を一切残さない。カスタムシリコンの立ち上げで躓いたり、大手クラウド顧客がオーダーを自社内製化に切り替えるそぶりを見せたりすれば、これほど精緻に値付けされた株は瞬く間に逆方向に急落する。キーバンクは6月18日に目標株価をストリート最高値の$385に引き上げ、マーベルにとって光ネットワーキングこそが——ヘッドラインを飾るカスタムチップではなく——より安定した成長エンジンだと主張した。この区別が重要なのは、コネクティビティはマーベル自身が市場を生み出す分野である一方、カスタムシリコンは自社でコントロールできない少数の顧客プログラムに依存しているからだ。

マーベル NTM EV/EBITDA (TIKR)

マーベル NTM EV/EBITDA (TIKR)

TIKRでマーベルと同業他社のパフォーマンスを比較する(無料!)>>>

TIKRアドバンスドモデル分析

- 現在の株価: $266.77

- 目標株価(中間値): ~$820

- 潜在的な総リターン: ~208%

- 年換算IRR: ~28% / 年

マーベル アドバンスドバリュエーションモデル (TIKR)

マーベル アドバンスドバリュエーションモデル (TIKR)

マーベル株のアナリスト成長予測と目標株価を確認する(無料!)>>>

中間シナリオを使用すると、TIKRバリュエーションモデルは2031会計年度(2031年1月)までに約$820の目標株価を示しており、約208%の総リターンと年換算約28%のIRRを意味する。売上高CAGRの2つの牽引役は、同社の数十億ドル規模の2028年目標に向けたカスタムシリコンの立ち上げと、AIのスケールアウト・スケールアップ移行に乗るオプティカルインターコネクト事業だ。マージンの牽引役は、データセンター事業の売上比率が75%以上に高まるにつれた営業レバレッジであり、中間シナリオでは純利益マージンを約32%まで押し上げる。主なリスクは顧客集中度だ。大手ハイパースケーラーによる発注の引き下げや内製化が起きれば、売上と評価倍率の両方に同時打撃を与える。

上振れシナリオは明快だ。データセンターの成長が経営陣が来年示すシグナルである55%のペース付近を維持し、カスタムビジネスがガイダンス通りに2倍以上に拡大すれば、モデルが示す約30%の先行売上高CAGRは達成可能であり、プレミアムは正当化される。

下振れリスクも同様に明確だ。カスタムシリコン立ち上げで躓けば、47倍のEV/EBITDAという水準が株価の急激な修正を招く——CFOの書類提出が一日のセッションで露わにした同じ脆弱性だ。

結論

6月の指数採用による急騰も週末にかけての売りもいずれもノイズだ。重要な数字は、2026/8/27頃に発表予定の2027会計年度第2四半期決算におけるデータセンターの成長率だ。経営陣は同成長率を55%方向へ導き、約165億ドルの2028会計年度売上高目標を再確認している。そのペースを確認する決算結果が目標を維持した形で出れば、プレミアムは正当化され、現在の株価水準に追いついていないウォール街のコンセンサス目標を引き上げる可能性が高い。カスタムシリコンの立ち上げが遅延しているとほのめかすものが出れば、弱気派の立場を強め、47倍のEBITDA銘柄を大きく危険にさらすことになる。注目すべきは8月のデータセンターの数字であり、後ろ向きなCFOの見出しではない。

TIKRで億万長者の投資家が買っている銘柄を確認して、スマートマネーの動きに追随しよう。

マーベルへの投資を検討すべきか?

本当に知る唯一の方法は、自分で数字を確認することだ。TIKRは、プロのアナリストがまさにその問いに答えるために使う機関投資家クオリティの財務データへの無料アクセスを提供している。

マーベルを検索すれば、数年分の過去財務データ、ウォール街のアナリストが今後の四半期の売上高と利益についてどう予測しているか、バリュエーション倍率が時間とともにどう推移したか、そして目標株価が上昇トレンドにあるか下降トレンドにあるかを確認できる。

無料のウォッチリストを作成して、マーベルと関心のある他のすべての銘柄を一緒に追跡することもできる。クレジットカード不要。自分で判断するために必要なデータだけを。

TIKRで無料マーベル分析を始める →

新たな投資機会を探している方へ

- 億万長者の投資家が買っている銘柄を確認して、スマートマネーの動きに追随しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄分析を。

- 石をめくればめくるほど、チャンスが見えてくる。TIKRで100,000以上のグローバル銘柄、世界トップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたは当社コンテンツチームによる投資・財務アドバイスを目的としたものではなく、また特定の銘柄の売買を推奨するものでもありません。当社のコンテンツはTIKRターミナルの投資データおよびアナリストの予測に基づいて作成されています。分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されているいかなる銘柄においてもポジションを保有していません。お読みいただきありがとうございます。ハッピーインベスティング!

関連コンテンツ

イーロン・マスク、SpaceXとTeslaでGrok 4.5プライベートベータを確認

MAGAがパニック、トランプが戦争を再燃させる:「パンドラの箱を開けたかもしれない」

ベルサトゥ党員、ジョホール州選でPNの支持者にBN支持を警告