ブロードコム、リセット倍率に接近。2026年に株価はどこへ向かうのか

Broadcom株式の主要指標

- 現在の株価: $365.02

- 目標株価(中央値): ~$1,010

- ストリート目標値: ~$525

- 潜在的な総リターン: ~177%

- 年換算IRR: ~26% / 年

公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけ上昇余地があるか確認しよう(無料) >>>

何が起きたのか?

Broadcom(AVGO)は、人工知能分野で最も注目される企業の初のカスタムチップ発表を支援したが、市場はほとんど反応しなかった。6月24日、OpenAIとBroadcomは、OpenAI初のカスタム推論チップ「Jalapeño」を発表した。これは大規模言語モデルの学習ではなく、実行専用に設計されたアプリケーション特化型アクセラレータだ。OpenAIが設計し、Broadcomがシリコン実装と製造を担当した。株価はその日、半導体セクター全体の軟調を受けて約3%下落したが、このニュース自体への反応ではなかった。この控えめな反応こそが注目すべき緊張感を示している。1年前であればAVGOを大きく動かしていたような発表が、今や6月4日に過去最高の四半期決算後に12.59%下落した株価に対して、市場はBroadcomがまだモメンタム銘柄なのか、静かにバリュー銘柄に転じたのかを決めかねている。

後者の見方の根拠は、このチップがBroadcomにとって具体的に何を意味するかから始まる。OpenAIは今や、Google、Meta、Anthropic、そして2社の未公開企業に続き、Broadcomのカスタムシリコン顧客リストにおける6番目のコア顧客となった。この幅広さが強気論の核心であり、BroadcomのAI収益がもはや特定のハイパースケーラーの支出決定に依存しないことを意味する。この発表自体がひとつのパターンを裏付けている。すべてのフロンティアラボが今やGPU価格から脱却するためのカスタムシリコンを求めており、Broadcomがその転換において選ばれる設計パートナーとなっているのだ。

市場に罰せられた過去最高の四半期

力強い発表がなぜ市場の無反応を生んだのかを理解するには、3週間前に遡る必要がある。Broadcomは6月3日に第2四半期(財政年度)売上高220億ドルを報告し、前年同期比48%増、AI半導体収益は108億ドルで143%増加した。フリーキャッシュフローは過去最高の103億ドルを記録した。どう見ても優秀な四半期だった。それでも株価は翌日に12.59%下落し、直近5回の決算反応の中で最大の下げとなった。

原因は業績ではなく、ガイダンスにあった。第3四半期のAI収益ガイダンスは160億ドルで、最も積極的なストリート予想の約172億ドルを下回り、CEOのHock Tanは2027年度のAI目標1,000億ドル超を引き上げるのではなく、再確認するにとどまった。完璧な業績を織り込んだ株価においては、現状維持はミスと受け取られる。ビジネスは急成長しているのに、期待がさらに速く膨らんだために株価が打撃を受けるというこのダイナミクスは、今まさにすべてのAI銘柄が直面している中心的な問題だ。

ただし、この売りがもたらしたのはマルチプルのリセットだった。AVGOは現在、NTM EV/EBITDA(企業価値対今後12ヶ月の利払い・税引き・償却前利益)が18.68倍で取引されている。1四半期前はこの数値が24.83倍、2四半期前は25.25倍だった。ファンダメンタルズが改善する一方で、市場が支払うマルチプルは大きく縮小した。これがモデルが検証しようとするギャップだ。

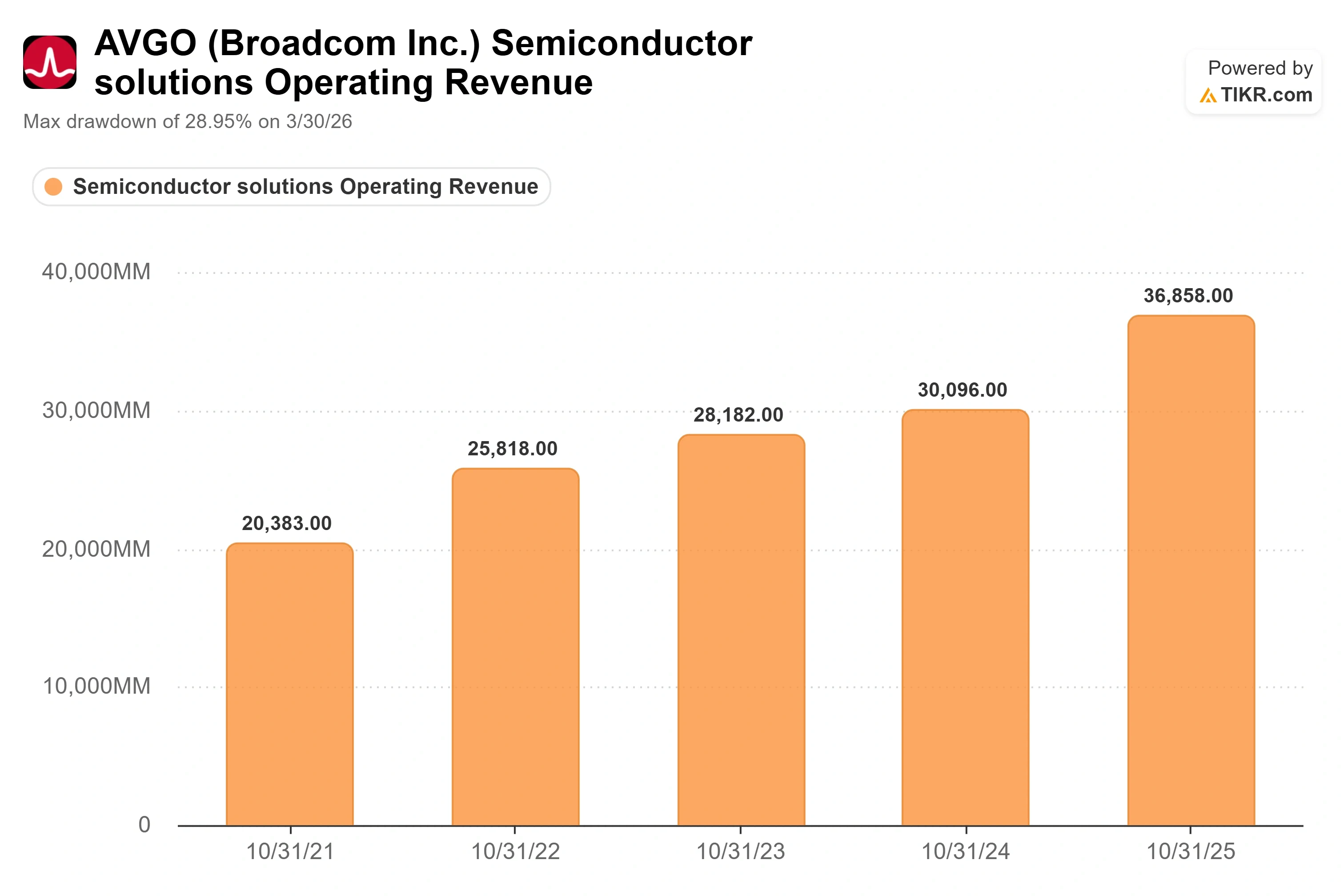

Broadcom半導体事業の営業収益 (TIKR)

Broadcom半導体事業の営業収益 (TIKR)

Broadcom株式の過去実績と将来予想を確認しよう(無料)>>>

Jalapeñoがテーゼについて証明すること

Tanは第2四半期の決算説明会で、需要の現状について率直に語った。「AI半導体の受注は300億ドルを超えており、これは出荷した108億ドルに対してのものだ」と述べた。出荷1ドルに対してほぼ3ドルの受注という比率は、四半期で最も重要な数字であり、受注残が出荷能力を上回るペースで積み上がっていることを示している。Tanは需要を「まさに飽くなき」と表現し、見通しは今や2028年まで続くと述べた。

Jalapeñoはその証明だ。BroadcomのCEO Hock TanはBloombergに対し、このチップが現世代のGPUと比べてトークンあたりの推論コストを約50%削減すると語った。この数値はTan自身のもので、初期のラボテストに基づいており、まだ独立した検証は行われていない。OpenAI自身の声明はより慎重で、ワット当たりの性能を「現在の最先端を大幅に上回る」と表現し、詳細な技術報告書を数ヶ月以内に公開すると約束した。50%という数字は慎重に扱うべきだ。いずれにせよBroadcomにとって重要なのは構造的な側面であり、このチップはOpenAIに出荷されるが、戦略的な勝利は、より多くのラボが独自シリコンを設計するにつれてBroadcomの潜在的な需要が拡大し続けているという点にある。

競争環境はプレミアムを支持しているが、以前より小さくなっている。TIKRの競合他社ページで半導体ピアと比較すると、AVGOのNTM P/Eは23.18倍で、ピア平均の40.06倍、中央値の35.87倍を下回っている。NVIDIAは19.37倍、SK Hynixは7.25倍、一方でMarvellは58.81倍、AMDは59.82倍で取引されている。Broadcomは最も安いAIチップ銘柄ではないが、業界で最も長期的・安定的な複数年契約を持つ企業の一つにもかかわらず、グループ平均を大幅に下回る水準で取引されている。このピアへの割引は、構造的なペナルティというより、まだ完全には回復していない決算後のリセットのように見える。

Broadcom NTM EV/EBITDA (TIKR)

Broadcom NTM EV/EBITDA (TIKR)

TIKRでBroadcomの競合他社比較を確認しよう(無料)>>>

TIKRアドバンストモデル分析

- 現在の株価: $365.02

- 目標株価(中央値): ~$1,010

- 潜在的な総リターン: ~177%

- 年換算IRR: ~26% / 年

Broadcomアドバンスト・バリュエーションモデル (TIKR)

Broadcomアドバンスト・バリュエーションモデル (TIKR)

Broadcom株式のアナリスト成長予想と目標株価を確認しよう(無料)>>>

TIKRの中央値ケースモデルは、2030年10月までにAVGOを約1,010ドルと評価しており、現在の株価から約177%の総リターン、つまり今後4.3年間で年率約26%を示唆している。この目標を支える2つの収益ドライバーは、AI半導体のスケーリング(経営陣は2026年度下半期に収益が倍増し、2027年度に1,000億ドルを超えると見通している)と、前年比17%増の年間経常収益を記録したVMwareソフトウェア基盤だ。マージンのドライバーはミックスと営業レバレッジであり、93%超のソフトウェア粗利益率が低いカスタムシリコンのマージンを補い、経営陣はAI収益が全体に占める割合が増加しても営業利益率を約67%近辺に維持できると見込んでいる。モデルは予測期間中に純利益率が約55%に向けて拡大すると仮定している。

主なリスクは顧客集中だ。AI収益のかなりの部分が少数のハイパースケーラーに帰属しており、特定顧客のチップ戦略の変更はモデルに直接打撃を与えるだろう。アップサイドとしては、OpenAIの発表を新たな柱として6社体制となった顧客リストが、弱気派の予想よりも速くその基盤を広げている点だ。ダウンサイドとしては、AIの受注成長が減速した場合にマルチプルがさらに圧縮され、収益が維持されたとしても実現リターンがモデルの中央値を下回ることになる点だ。

まとめ

この議論に決着をつける数字は、Broadcomが財政第3四半期を報告する9月初旬頃に出てくる。ガイダンスは前年比200%超の成長でAI収益160億ドルだ。それを達成または上回れば、6月の売りは市場で最も受注が積み上がったAIビジネスの一つへの優良なエントリーポイントを長期投資家に提供したリセットのように見えるだろう。依然としてプレミアムなマルチプルで少しでも下回れば、会社自身がバーを設定したことになるため、6月よりも厳しい反応となるだろう。まずAI収益ラインを注視し、次に経営陣の株主還元に関するコメントが変化するかどうかを見守ること。自社株買いの増加は、受注残が予定通りに転換されるという経営陣の自信を示すシグナルとなるだろう。

TIKRで億万長者の投資家が買っている銘柄を確認し、スマートマネーを追おう。

Broadcomに投資すべきか?

本当に知るための唯一の方法は、自分自身で数字を確認することだ。TIKRは、プロのアナリストがまさにその問いに答えるために使う機関投資家レベルの財務データへの無料アクセスを提供している。

Broadcomを検索すれば、過去数年間の財務データ、ウォール街のアナリストが今後の四半期の売上高と利益について何を期待しているか、バリュエーションマルチプルが時間とともにどう動いてきたか、そして目標株価が上昇トレンドにあるか下降トレンドにあるかを確認できる。

ウォッチリストを無料で作成し、Broadcomとレーダーに入っている他のすべての銘柄を追跡できる。クレジットカード不要。自分自身で判断するために必要なデータだけだ。

TIKRでBroadcomを無料で分析する →

新しい投資機会を探しているか?

- 億万長者の投資家が買っている銘柄を確認し、スマートマネーを追おう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析しよう。

- 石をひっくり返せばひっくり返すほど、より多くの機会を発見できる。TIKRで100,000以上のグローバル銘柄、世界のトップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたはコンテンツチームからの投資または財務アドバイスを提供することを意図したものではなく、また株式の売買を推奨するものでもないことにご注意ください。コンテンツはTIKR Terminalの投資データとアナリストの予想に基づいて作成されています。分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されているいかなる株式にもポジションを持っていません。お読みいただきありがとうございます。投資を楽しんでください!

関連コンテンツ

Xenea Wallet クイズ 2026/6/29 本日無料コインドロップ

BISがステーブルコインによる世界金融システム分断リスクを警告

2026/6/29 City Holder デイリーコンボとデイリークイズ:デイリーボーナス報酬アップデート