ファンドが暗号資産関連株を購入している。リスクは低減しているのか — それとも増大しているのか?

Cathie Wood率いるARK Investは6月、ARKのデイリートレード開示によると、約7,700万ドル相当の暗号資産関連株を購入し、ビットコインにとって4年間で最悪の月であった同月に、Coinbase(COIN)に4,400万ドル、Circle(CRCL)に2,525万ドル、Bullish(BLSH)に820万ドルを追加した。

この購入は、Woodおよび他のファンドが暗号資産の低迷期を通じて一貫して掲げてきたテーゼを拡張するものである。すなわち、上場企業は、コインを直接保有することなく、規制された株式市場を通じてデジタル資産サイクルに投資する手段を提供するというものだ。

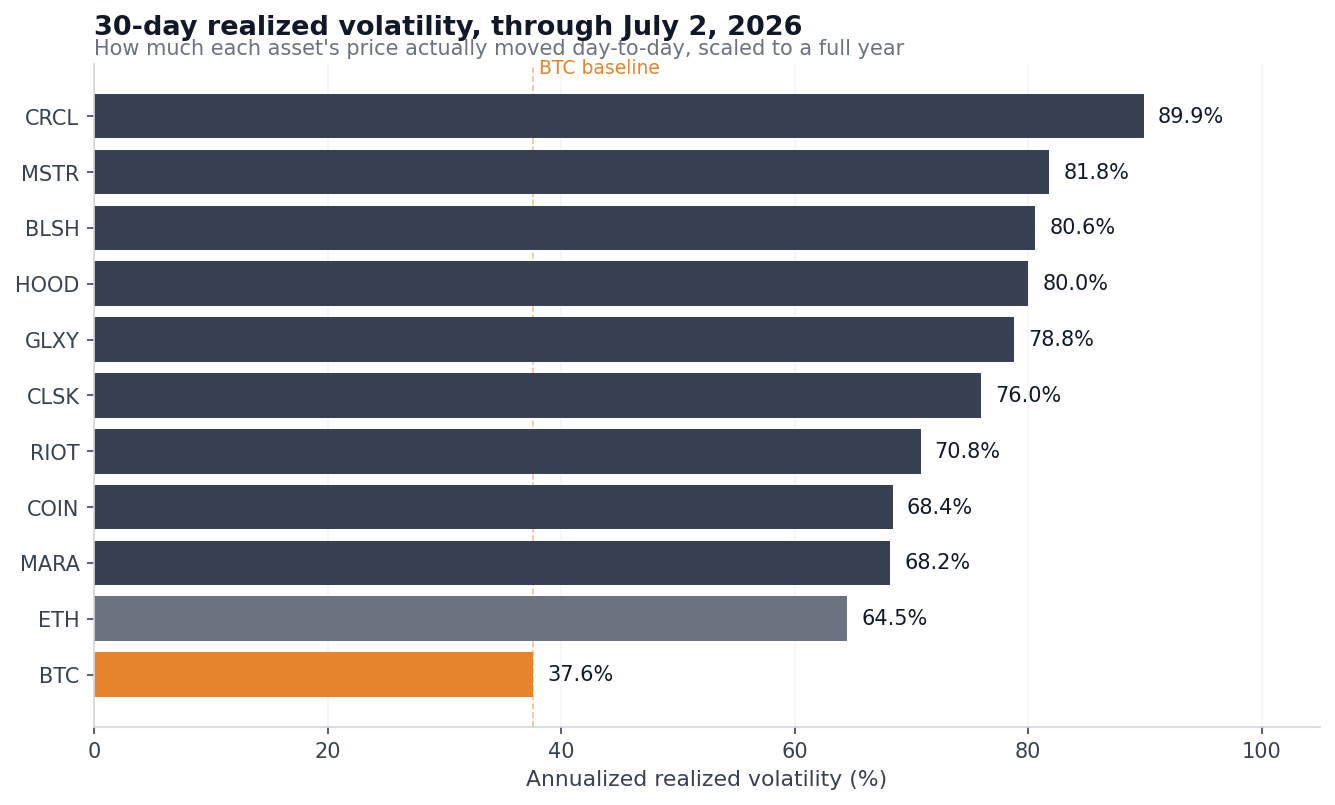

CryptoSlateが2026/7/2までの日次価格データを分析したところ、今年の株式ルートが実際にどの程度のコストを要したかが明らかになった。米国上場の暗号資産関連株9銘柄において、日次価格変動を年間化した30日実現ボラティリティは68%から90%の範囲にあり、ビットコインの37.6%の約2倍に達した。

90日間の視点で見ると、Circleのボラティリティは103.6%であり、ビットコインの37.8%と比較して高い。Circleは2026年の高値から51.4%下落しており、Strategy(MSTR)は48.6%、Bullishは43.6%下落している。これらはすべて、ビットコインが1月の約97,000ドルのピークから36.4%調整した下落幅よりも急激である。

2026/1/1から2026/7/2までのBTC、ETH、および米国上場の暗号資産関連株9銘柄の30日年間化実現ボラティリティを示すチャート

2026/1/1から2026/7/2までのBTC、ETH、および米国上場の暗号資産関連株9銘柄の30日年間化実現ボラティリティを示すチャート

このボラティリティのギャップだけでは、レバレッジをかけたビットコインへのベットを説明できるかもしれないが、相関データは異なる方向を示している。相関は、2つの資産がどの程度連動して動くかを測定するもので、1.00(完全な連動)から0(関係なし)の尺度で表される。

過去90営業日において、Circle、Robinhood(HOOD)、およびBullishはビットコインと連動して動いたが、その相関は0.55から0.58に過ぎず、ビットコインの日次変動がこれらの銘柄の日次変動の約3分の1を占めたに過ぎないことを意味する。残りは企業固有のリスク、すなわち四半期決算、競争、資金調達、および新規株式発行による希薄化である。

暗号資産へのエクスポージャーを得るために株式を購入した投資家は、コインへの部分的なエクスポージャーと、それに加えて株式市場リスクという完全に第2の層を得たことになる。

これらの暗号資産関連株の中で実際にビットコインに連動しているのは1銘柄のみ

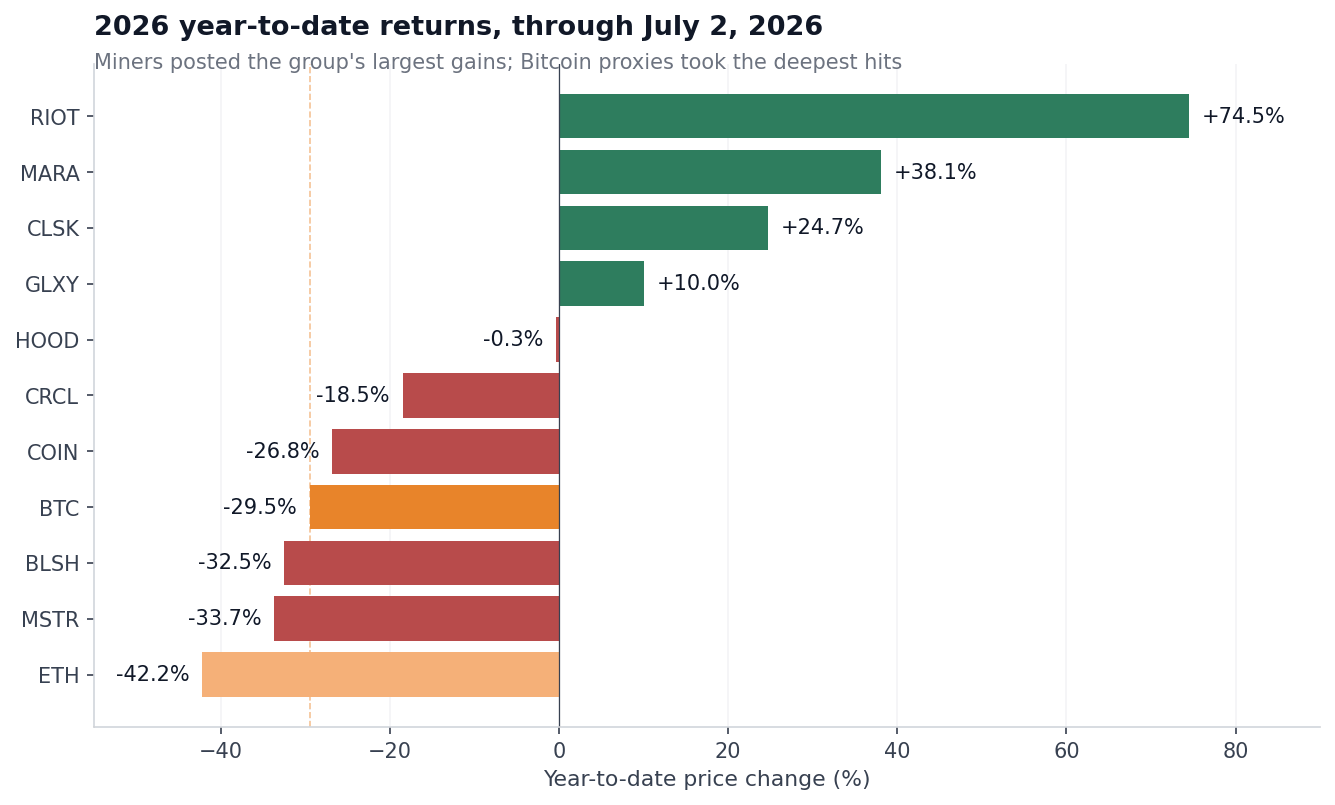

以下が価格データから見た全体像である。年初来リターンは2025年末の終値から計算されている。ベータは、ビットコインが1%変動した際に株式がどの程度動くかを測定するもので、ベータ1.5はビットコインが1%上昇した際に株式が約1.5%上昇し、下落時にはさらに大きく下落することを意味する。ベータと相関は90営業日間で計算されている。

| 資産 | 2026年リターン | 2026年高値からの下落率 | 30日実現ボラティリティ | BTCベータ | BTC相関 |

|---|---|---|---|---|---|

| BTC | -29.5% | -36.4% | 37.6% | 1.00 | 1.00 |

| ETH | -42.2% | -48.8% | 64.5% | 1.25 | 0.90 |

| COIN | -26.8% | -35.3% | 68.4% | 1.26 | 0.75 |

| HOOD | -0.3% | -8.5% | 80.0% | 0.96 | 0.58 |

| CRCL | -18.5% | -51.4% | 89.9% | 1.18 | 0.55 |

| BLSH | -32.5% | -43.6% | 80.6% | 0.89 | 0.58 |

| MSTR | -33.7% | -48.6% | 81.8% | 1.59 | 0.85 |

| GLXY | +10.0% | -28.3% | 78.8% | 1.44 | 0.71 |

| MARA | +38.1% | -16.5% | 68.2% | 1.20 | 0.65 |

| RIOT | +74.5% | -22.9% | 70.8% | 1.07 | 0.56 |

| CLSK | +24.7% | -32.9% | 76.0% | 1.23 | 0.67 |

ビットコインの代理銘柄というラベルがぴったり当てはまるのはStrategyのみである。1.59のベータと0.85の相関は、株式を通じて提供されるレバレッジのかかったビットコインへのエクスポージャーを示している。この株式は売り出し期間中もそれに従った動きを見せ、年初来数値および2026年高値からの下落率の両方において、コインよりも大きく下落した。

Coinbaseは、バランスの取れたビットコイン取引に最も近い。今年はBTCよりもわずかに少ない-26.8%の下落にとどまり、ベータは1.26、グループ内で2番目に高いビットコインとの相関を示した。それでも、実現ボラティリティはビットコインのほぼ2倍に達し、株式は2025/7の最高値419.78ドルから依然として60.6%下落した水準で取引されている。その高値付近で購入した人は、2025/10の最高値126,223ドルでビットコインを購入した保有者よりも多くの損失を被ったことになる。

Circleは、暗号資産へのエクスポージャーを装った株式リスクの最良の例である。ビットコインとの相関はグループ内で最も低く、90日ボラティリティは103.6%と最も高い。その理由は6/30に明らかになった。Coinbase、Stripe、Visa、Mastercard、BlackRockを含む140社以上が支援する競合ステーブルコイン「Open USD」のデビュー後、CRCLが1日で17.5%下落したのだ。

ビットコインの価格はその動きとほとんど関係がなかった。ステーブルコインの発行は決済および競争のビジネスであり、Circleの株主はそのビジネスに固有の競争ショックを吸収した。

Robinhoodは逆の動きをし、同じことを証明している。このブローカーは今年ほぼ横ばいの-0.3%にとどまり、グループ内で最も浅い2026年の下落率8.5%を記録している。これは、暗号資産が同社のより大規模な株式、オプション、デリバティブビジネスの一端に過ぎないためである。分散化により下落はある程度緩和されたが、HOODは上昇局面で買い手が望んだかもしれない暗号資産エクスポージャーのごく一部しか提供しなかった。

マイナーはデータセットの中で最も奇妙な結果を示している。Riotは今年74.5%、MARAは38.1%、CleanSparkは24.7%の利益を上げた一方、ビットコインは29.5%下落した。このアウトパフォーマンスは、同セクターがAIおよびハイパフォーマンスコンピューティングのランドロードへと継続的に転換していることに起因する。このシフトは、マイナーが数百億ドル規模のコンピュート契約に署名し、ビットコインの準備を売却する中でCryptoSlateが追跡してきた。

これらのベータは依然として1を超えており、任意の日にビットコインと連動して変動するが、年間の総利益はコインの価格とは無関係のAIホスティング収入からもたらされた。

2026/7/2時点のBTC、ETH、および米国上場の暗号資産関連株9銘柄の年初来価格変動を示すチャート

2026/7/2時点のBTC、ETH、および米国上場の暗号資産関連株9銘柄の年初来価格変動を示すチャート

ビットコインの比較基準は決して安定していない。Volmexのビットコイン30日実現ボラティリティ指数BVRVは5月下旬に24.5で底打ちし、2月の別の局面で68.7のピークを付けた後、7月上旬までに41.6まで回復した。いずれにせよ、ほとんどの株式はその数値の2倍に達している。

Strategyは株式層が破綻する場所を示している

ビットコイン保有者は価格リスクに直面する。ビットコイン関連企業の株式保有者は、それに加えて企業に起こりうるあらゆること、すなわち希薄化、市場がかつて支払ったプレミアムの喪失、資金調達圧力、資本計画の変更などに直面する。

Strategyは1ヶ月以内にそのすべてを体験した。6月下旬、同社のmNAV(純資産価値倍率)が初めて1を下回った。mNAVは、企業の企業価値(時価総額に負債を加え、現金を引いたもの)をバランスシート上のビットコインの市場価値と比較したものである。

1を下回る値は、市場が事業全体を保有現金以下の価値で評価していることを意味する。Strategyは6/22の開示時点で847,363 BTCを保有しており、mNAVが閾値を下回った瞬間にはその価値は約500億ドルに達していた。

1を下回ることは、同社を構築したモデルを破綻させる。Strategyのフライホイール、すなわちビジネスの中核にある自己強化サイクルは、株式がビットコイン保有価値に対してプレミアムをつけて取引されることに依存していた。

そのプレミアムにより、Michael Saylorのチームは基礎となるコインの価値を上回る価格で新たな普通株および優先株を発行し、その調達資金でさらにビットコインを購入することで、増資のたびに既存保有者あたりのビットコイン保有量を増やすことができた。

mNAVが1を下回ると、同じプロセスが価値を毀損する。なぜなら、同社はすでに保有しているコインに対してディスカウントでビットコインへのエクスポージャーを売ることになるからだ。CryptoSlateは1月、財務セクターがプレミアム事業者とディスカウント事業者に分裂した際にこの問題を報じた。

Strategyの時価総額は6月末時点で295.4億ドルであり、710億ドル超という2024年のピークの半分以下に落ち込んだ。また、固定配当を支払い、ビットコイン購入の資金調達に役立った4つの優先株シリーズ(別個の株式クラス)もすべて、過去最低値付近で取引された。

同社の対応は、株式リスクがコインリスクとどのように異なるかを裏付けている。6/29、Strategyは自社株買いプログラムを発表し、優先配当および利息費用のための流動性バッファーを構築するために、最大12.5億ドル相当のビットコイン売却を承認した。これは、2022年以来初のビットコイン売却、すなわち6/1のわずか32 BTCの処分から数週間後のことであった。

この発表を受け、株式は12.6%高で引け、8日続落を止めた。ビットコインの最大企業保有者は現在、弱気相場での売却について取締役会の承認を得た権限を有している。これは、同社の資金調達構造が、株式市場が従来の条件で提供を停止した現金を必要としているためである。直接ビットコインを保有する者は、そのような制約に縛られることはない。

これがARKの買いの背景である。6/25だけで、Woodのファンドは、4銘柄の暗号資産関連株がすべて下落する中、約327万ドル相当のRobinhood株35,023株を追加したほか、Coinbase、Circle、Bullishの新たなポジションを構築した。

Woodはこれらの購入を7桁の長期的ビットコイン目標と組み合わせており、現在の価格では、同ファンドは2025年の評価額から大幅なディスカウントで企業を蓄積している。

データは、それらの企業が実際には何であるかを示している。MSTRは希薄化リスクを伴うレバレッジのかかったビットコインへのエクスポージャーであり、Circleはステーブルコインのシェア争いにある決済企業であり、Robinhoodは暗号資産を片手間に扱う分散型ブローカーである。これらすべてを購入することは、異なるビジネスモデルにまたがるポートフォリオベットであり、暗号資産へのエクスポージャーは増幅されたものからほとんど付随的なものまで幅広い。

グループ内のすべての株式には、それぞれの条件に基づく投資ケースがある。Coinbaseは今年ビットコインを上回るパフォーマンスを示し、Robinhoodは資本を保護し、マイナーはセクター内で最高のリターンを記録した。

しかし、株式のラッパーは、ビットコインを直接保有する場合と比較してリスクを低減するだろうか。9銘柄全体において、ラッパーはビットコインの変動を増幅させるか、コインの価格とはほとんど関係のない企業固有のリスクという第2の層を追加したに過ぎない。

今年資本を保護した暗号資産関連株は、AIホスティング契約、ブローカーフロー、決済製品など、独自のドライバーを持つ収益源を成長させることでそれを実現した。ビットコインは結果に対するより小さな投入要素に過ぎなかった。

「ファンドが暗号資産関連株を購入。リスクは軽減されているのか、それとも増大しているのか?」という投稿は、最初にCryptoSlateに掲載されました。

関連コンテンツ

バイナンス、ETH引き出し急増で12.3億ドルの資金流出

RBIが強硬姿勢を打ち出す中インドでUSDTプレミアムが8.5%超に急騰;韓国のトークン上場数が74%急落

中本聡の16年前のビットコインメッセージ、ウォール街の方針転換で新たな意味を帯びる

トレンドニュース

その他24時間365日ライブニュース

その他サクッと読める記事

その他