MercadoLibre股價創兩年新低,儘管營收增長了49%:拋售是否過度?

MercadoLibre股票關鍵數據

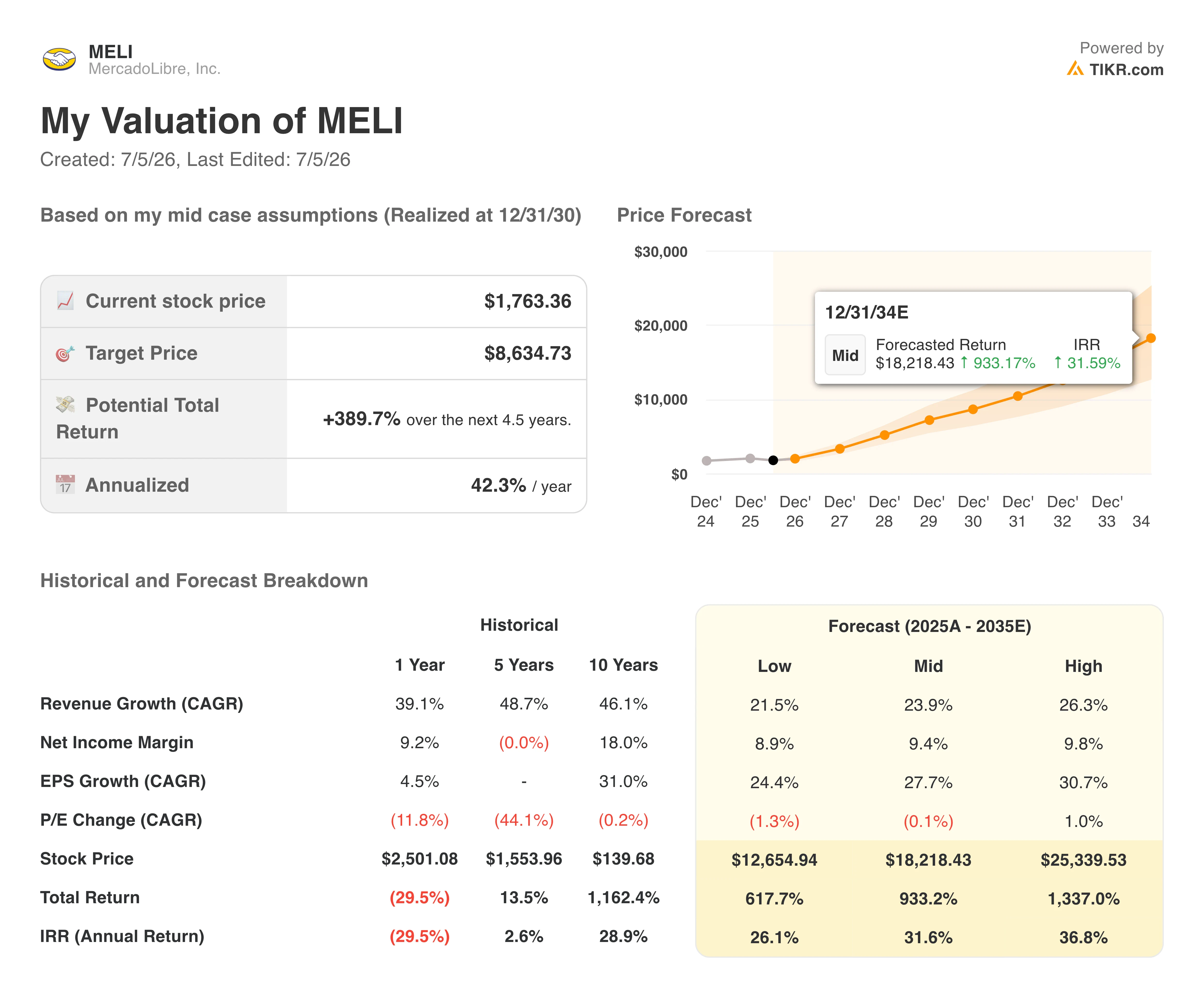

- 52週區間:$1,495 – $2,549

- 當前價格:$1,763

- 華爾街目標價:約$2,216

- TIKR模型目標價(中性情境,2030年):約$8,635

- 潛在總回報:未來4.5年內約390%

- 年化回報率(IRR):每年約42%

- 市值:$894億

- 最大回撤:較52週高點降低了33%

現在上線:使用TIKR的全新估值模型,發現您最愛的股票還有多少上漲空間(免費) >>>

大幅回撤遇上四年來最快增長

MercadoLibre (MELI) 的股票在2026年大部分時間都在下滑,下方的圖表顯示了這一下跌過程有多麼不平穩。

回撤在第一季加深,4月短暫緩解,隨後在5月中旬直線下跌,最大回撤達到約33%,隨後略微回升,目前較高點降低了約23%。這波急跌幾乎完全與公司5月初發布的第一季財報吻合。

MercadoLibre股票回撤。(TIKR)

MercadoLibre股票回撤。(TIKR)

市場反應之所以引人注目,在於該季度的表現本身。淨營收和金融收入同比增加了49%,達到$88.5億,為2022年以來最快增速,且遠超分析師預期。

電商營收增加了47%,金融科技營收增加了51%,其中僅巴西的增速就增加到55%,因為較低的免運費門檻吸引了新買家並推高了商品交易量。投資者並未因營收表現而拋售。

他們拋售是因為管理層釋出的信號,即公司將繼續承受利潤率壓力,以及隨之而來的每股盈餘未達預期。

查看MercadoLibre股票的歷史和前瞻預估(免費!)>>>

為何營業利潤率正在主動壓縮

下方的圖表顯示了這一擔憂背後的趨勢。營業利潤率從2021年的6%擴大到2023年接近15%的峰值,隨後開始下滑,到2025年底降低到約11%。

這一下滑趨勢延續至第一季,營業收入同比降低了20%,降至$6.11億,利潤率從一年前的7.5%降低到6.9%。每股盈餘為$8.23,大幅低於約$9的共識預期。

MercadoLibre營業利潤率。(TIKR)

MercadoLibre營業利潤率。(TIKR)

管理層對此給出了直接的解釋。巴西免運費服務的擴張、在巴西、墨西哥和阿根廷積極推出信用卡,以及持續的履約投資,目前正有意壓縮利潤率,旨在擴大MercadoLibre在拉美電商和金融科技領域的競爭優勢。

單位運輸成本下降的速度已快於預期,即使貸款組合同比增加了87%,信用卡逾期率仍在改善,且管理層表示,在短期內這一利潤率調整不太可能發生實質性轉變。

潛在的賭注是,今天的規模將在未來轉化為顯著更高的利潤率,這與十年前最初免運費投資後出現的模式相同。

查看MercadoLibre在TIKR中與同業的表現對比(免費!)>>>

估值模型對復甦路徑的預測

TIKR的估值模型在中性情境下,預測MercadoLibre到2030年底的目標價約為$8,630,意味著潛在總回報約390%,年化回報率接近42%。

這一結果主要依賴持續的營收複合增長,而非估值倍數擴張。模型假設年增長率在20%低段至中段之間,且隨著信用卡和廣告業務成熟並攤薄目前的投資成本,淨利潤率將擴大到約9%。

MercadoLibre估值模型。(TIKR)

MercadoLibre估值模型。(TIKR)

情境範圍偏向樂觀。低情境仍意味著到2034年回報率超過600%,而高情境則超過1,300%,這反映出目前的估值差距有多大程度取決於利潤率恢復的速度,而非增長是否會繼續。

華爾街平均目標價約$2,215,保守得多,意味著從目前水平上漲約26%,並反映出對利潤率從目前水平恢復速度的較短期、較不樂觀的看法。

您應該投資MercadoLibre嗎?

MercadoLibre仍然是一個清晰的例子,說明一家公司正在用短期盈利能力換取長期規模,而不是失去對成本結構的控制。

目前的回撤反映了真實的盈利壓力,而非業務破損,且管理層在過去幾個季度中一直一致地解釋這種利潤率權衡。

能夠承受拉美市場持續波動的投資者,可能會發現目前的價格是進入這個數十年增長故事的吸引人切入點。而那些優先考慮短期盈利穩定性的人,可能希望等待利潤率見底的更明確信號。

查看分析師對MercadoLibre股票的增長預測和目標價(免費!)>>>

尋找新機會?

- 看看億萬富翁投資者正在買入哪些股票,以便您能跟隨聰明資金的腳步。

- 使用TIKR多合一、易於使用的平台,最快只需5分鐘即可分析股票。

- 您翻開的石頭越多……發現的機會就越多。使用TIKR搜尋超過10萬隻全球股票、全球頂級投資者持倉等更多內容。

免責聲明:

請注意,TIKR上的文章並非旨在作為TIKR或我們內容團隊的投資或財務建議,也不是買賣任何股票的建議。我們基於TIKR Terminal的投資數據和分析師的預估來創建內容。我們的分析可能不包含最近的公司新聞或重要更新。TIKR對提及的任何股票均無持倉。感謝您的閱讀,祝您投資愉快!

您可能也會喜歡

Vitalik Buterin 指出 OpenClaw 存在資料外洩風險

中國礦業公司創始人帶來有關Strategy出售比特幣的壞消息:「可能還有更多後續」

AI不為人知的電力秘密正將這檔鈾ETF轉化為主流交易標的